<今日股票行情>国债逆回购和定期存款哪个好?普通人理财怎么选

在当下流动性管理需求日益凸显的背景下,国债逆回购与定期存款作为低风险理财的两大 “主力军”,常被投资者拿来对比。两者虽都以 “稳健” 为核心标签,但在收益机制、流动性、门槛及适用场景上差异显著。对于追求资金安全、同时希望兼顾收益灵活性的普通人而言,理清两者区别,才能让闲钱实现更优配置。

一、核心属性:一个 “短期借贷工具”,一个 “固定储蓄产品”

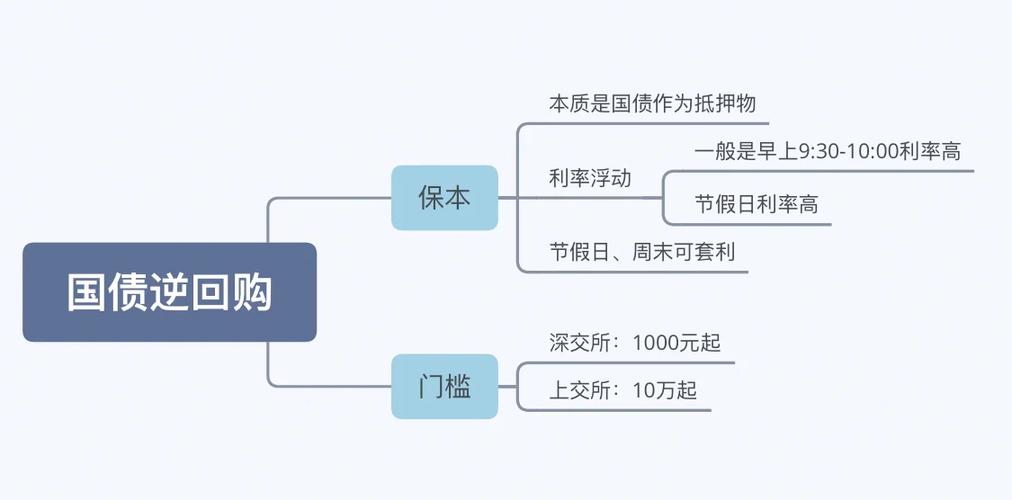

国债逆回购本质是短期金融工具,属于货币市场范畴。其运作逻辑是:投资者通过证券账户,把钱借给持有国债的机构,机构以国债为质押物,约定到期后还本付息。投资者赚取的是短期资金拆借利息,交易对手是持牌金融机构,信用风险极低,近乎无风险。

定期存款则是传统储蓄产品,属于银行负债业务。投资者将资金存入银行,银行按约定利率支付利息,存款受《存款保险条例》保障,50 万元以内本息全额赔付,安全性同样有保障,核心是为储户提供长期资金存放渠道。

二、四大核心差异:收益、流动性、门槛、场景1. 收益模式与水平:动态波动 VS 固定锁定

国债逆回购的收益随行就市、动态波动。其利率与市场资金面紧密相关,每逢月末、季末、年末或节假日,市场资金趋紧,逆回购利率往往会飙升,甚至可能突破 5%、8%,极端行情下短期利率曾一度冲上 10% 以上;而在资金宽松时段,利率可能降至 1%-2%,甚至接近 0。收益计算按实际占款天数计息,即便节假日期间资金被占用,也会按天计息,收益落袋为安。

定期存款的收益固定锁定。一旦存入,存款利率便由银行与储户约定,在存期内不会随市场利率变动而波动。当前 1 年期定期存款利率约 1.6%-1.9%,3 年期约 2.4%-2.8%,5 年期略高但流动性更差,收益是固定值,可提前预判。

2. 流动性:灵活取用 VS 锁定期限

国债逆回购的流动性极强,属于 “随用随取” 的典型。交易期限丰富,涵盖 1 天、2 天、3 天、7 天、14 天等多个品种,投资者可根据资金使用计划自主选择。以 1 天期逆回购为例,当日卖出后,资金次日可用不可取,可继续用于股票交易、其他理财操作,第三日方可取现,整体资金占用时间短,几乎不影响日常投资周转。

定期存款的流动性较弱,存在明确锁定期。1 年期、3 年期、5 年期存款分别对应 1-5 年锁定期限,期间若提前支取,支取部分将按 ** 活期存款利率(约 0.2%-0.3%)** 计息,会损失绝大部分利息,甚至可能出现 “倒贴利息” 的情况。仅部分银行支持 “定期存单质押贷款”,但需支付贷款利息,成本较高,并非灵活取用的最优选择。

3. 投资门槛:低门槛全覆盖 VS 分档限制

国债逆回购的门槛极低国债逆回购和定期存款哪个好?普通人理财怎么选,通过证券账户即可参与,沪市起点为 1000 元,深市起点仅 100 元,且支持 100 元整数倍递增,普通投资者几百元、几千元即可参与,资金利用率高,适合小额闲钱管理。

定期存款的门槛分档设置,普通定期存款起存金额一般为 50 元,门槛同样不高;但针对大额资金的大额存单,起存金额通常为 20 万元、30 万元,部分银行甚至更高,小额资金难以享受这类存款的利率优势。

4. 适用场景:短期闲钱 VS 长期规划

国债逆回购适合短期闲置资金、临时周转资金的管理。比如股民股票账户中的闲置资金、上班族周末暂不用的零花钱、企业临时回笼的流动资金,都可通过逆回购实现 “躺赚收益”,既不影响后续投资或使用,又能在资金空窗期赚取利息,是 “闲钱不闲置” 的理想工具。

定期存款适合长期规划资金、稳健储蓄资金的配置。比如家庭应急备用金(长期存放)、子女教育金、养老储蓄、无短期使用需求的大额资金,都适合存入定期。通过锁定长期限,获取稳定收益,避免因市场波动或个人消费冲动导致资金流失,适合追求长期稳定、能接受资金受限的投资者。

三、实操对比:不同资金需求下的选择策略场景 1:周末 / 节假日资金闲置

优先选国债逆回购。以周末为例本息保障理财投资指南,周五参与 1 天期逆回购,资金周五占用,周六日计息,下周一可用,短短 2 天时间就能赚取两天利息,而周末存定期不仅无法存入,且定期收益按天计算极低,性价比远低于逆回购。

场景 2:3 个月内确定要用的钱

选国债逆回购(短期品种)或7 天通知存款。若存定期,3 个月后提前支取将按活期计息,损失惨重;而逆回购可灵活滚动操作,到期即取回本金 + 利息,完美匹配短期资金需求。

场景 3:1 年以上不用的大额资金

选定期存款 / 大额存单。若资金长期闲置,逆回购需频繁操作,且长期利率大概率低于定期存款利率;定期存款锁定长期限,可获取稳定收益,且 50 万以内受存款保险保障,安全性更优。

场景 4:追求 “零风险 + 极致灵活”

选国债逆回购。其风险等级与存款一致,均为低风险,且流动性远优于定期存款,适合对资金灵活性要求极高、不愿承担任何锁定期限制的投资者。

四、总结:没有最优,只有最适配

国债逆回购与定期存款并非 “二选一” 的对立关系,而是互补的理财工具,适配不同的资金需求与投资目标。

若你是短期闲钱管理者,追求资金灵活取用、在资金紧张时段还能博取高收益,国债逆回购是首选;若你是长期稳健储蓄者,计划为家庭规划资金、能接受资金锁定,定期存款(尤其是大额存单)更合适。

实际理财中,可采用 “组合配置” 策略:将 3-6 个月应急资金放入国债逆回购或活期理财,长期规划资金放入定期存款,既保证流动性与安全性,又兼顾收益最大化,让闲钱在不同场景下发挥最大价值。

香港人民币黄金期货投资指南 把握离岸市场新机遇

有着对众多内地以及国际投资者目光近来予以吸引之势的香港人民币...(192 )人阅读时间:2026-04-12

国债逆回购和定期存款哪个好?普通人理财怎么选

在当下流动性管理需求日益凸显的背景下,国债逆回购与定期存款作...(101 )人阅读时间:2026-04-12

普通人10万理财:保本稳赚两条路,避开陷阱指南

一、先把话说透:普通人理财,别信“捡钱”,要信政策与稳健很多...(164 )人阅读时间:2026-04-11

5分钟完成期货开户!申万期货APP手机开户流程指南

想要在期货市场开启您的投资之旅吗?跟随我们的简单指南,只需5...(200 )人阅读时间:2026-04-11 2025年金融理财规划实操考试及答案考试时长:120分钟满分...

2025年金融理财规划实操考试及答案考试时长:120分钟满分... 散户亏钱的十大原因,看完都哭了!“忍不住买股票,舍不得卖股票...

散户亏钱的十大原因,看完都哭了!“忍不住买股票,舍不得卖股票... 《套利交易员人才吸纳培养计划》如欲参加请致电:0571-85...

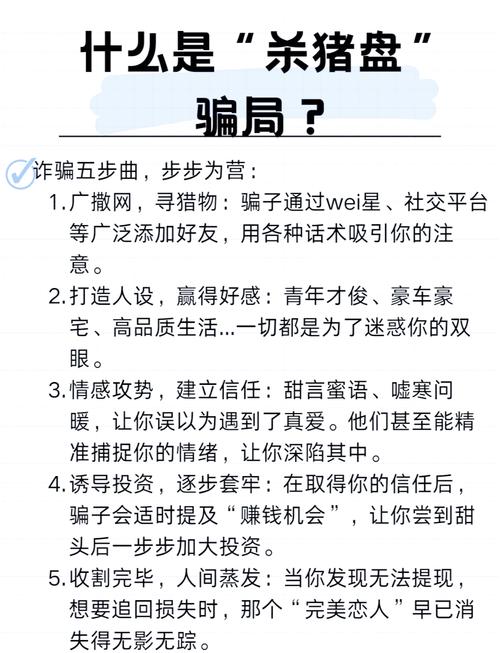

《套利交易员人才吸纳培养计划》如欲参加请致电:0571-85... 好多人寻觅情谊之候用线上打交道门道之际不料周到策划出蒙人敛钱...

好多人寻觅情谊之候用线上打交道门道之际不料周到策划出蒙人敛钱...