<今日股票行情>普通人10万理财:保本稳赚两条路,避开陷阱指南

很多人听说“捡钱时代”普通人10万理财:保本稳赚两条路,避开陷阱指南,就想着一夜暴富、追高风口,其实对手里只有10万的普通人来说,最靠谱的从来不是投机,而是紧跟国家政策、守住安全底线、稳步实现增值。2026年宏观政策清晰定调:实施适度宽松货币政策,引导居民财富从单一储蓄转向多元稳健配置,同时完善个人养老金、普惠金融、投资者保护等制度,给普通人指明了两条清晰、安全、可落地的理财主线。

今天咱们完全依据2026年现行有效政策,用大白话讲清这两条主线的内容、规则、实操细节,不夸大、不编造、不博眼球,所有信息来自央行、金融监管总局、证监会官方文件,确保真实可靠、合规实用,帮你用10万资金实现“安全打底、适度增值”,也能帮你避开理财陷阱。

二、第一条主线:安全压舱线——政策兜底的保本稳利资产(占6成)

(一)政策核心:国家明确“安全优先”,筑牢财富底线

2026年央行、金融监管总局多次强调,居民理财要“风险可控、保本稳健”,并推出一系列政策保障底层资产安全:50万以内存款受存款保险全额赔付、储蓄国债国家信用背书、养老理财试点全国扩围、低风险产品监管强化 。对10万资金来说,第一条主线就是把6成左右资金(约6万),投入政策明确兜底、保本保息或低风险的资产,彻底守住本金,这是理财的根基,不能有任何侥幸。

(二)核心资产:三大政策认可的安全工具(全是官方指定)

1. 储蓄国债:国家背书的“金边债券”(最稳首选)

- 政策依据:财政部、央行联合发行,2026年储蓄国债(凭证式、电子式)常态化发行,纳入个人养老金产品范围,免利息税 。

- 最新规则(2026年现行):

- 利率:3年期年化2.35%,5年期年化2.65%,保本保息,收益固定。

- 门槛:100元起购,每月10—19日发售,银行柜台、手机银行均可买。

- 流动性:提前支取靠档计息,满6个月按活期,满1年按约1.9%计息,满2年按约2.1%计息,比定期存款灵活。

- 安全性:国家信用兜底,无违约风险,比银行存款安全性更高。

- 实操细节:10万资金配2—3万国债,优先选3年期(兼顾收益与流动性),每月10日准时抢购,电子式自动付息,不用跑柜台。

2. 特定养老储蓄+大额存单:存款保险兜底,收益稳、期限活

- 政策依据:金融监管总局《养老金融高质量发展实施方案》,特定养老储蓄纳入个人养老金产品,大额存单受存款保险保障(50万内本息全赔) 。

- 最新规则(2026年现行):

- 特定养老储蓄:5年期、10年期、15年期,年化利率2.5%—2.85%,保本保息,支持提前支取,适合长期闲钱 。

- 大额存单:3年期国有大行利率1.55%—1.95%,城商行、农商行1.95%—2.1%,20万内起购(部分银行降至5万内),支持线上转让,急用钱可变现不亏利息 。

- 安全性:均属存款类,50万内受存款保险全额保障,10万资金完全在安全范围 。

- 实操细节:配3—4万,养老储蓄与大额存单各半,长期资金选养老储蓄锁收益,短期备用选可转让大额存单,兼顾安全与灵活。

3. 现金管理类理财/货币基金:灵活备用,收益超活期

- 政策依据:证监会《公开募集证券投资基金销售费用管理规定》,现金管理类理财监管规范,货币基金T+0赎回,风险极低 。

- 最新规则(2026年现行):

- 收益:七日年化2%—3.2%,远高于活期存款(0.2%左右) 。

- 流动性:支持T+0快速赎回(单日限额1万),手机操作实时到账 。

- 风险:R1级(低风险),投向国债、央行票据、银行存款,几乎无本金亏损风险 。

- 实操细节:配1万左右,作为应急备用金,不占用稳健仓位,随取随用,不影响整体收益。

(三)原创深度:为什么安全线要占6成?政策逻辑是什么?

国家引导“安全优先”,核心是保护普通投资者、稳定居民财富、防范金融风险。10万资金体量小,抗风险能力弱,一旦亏损很难回本,政策通过存款保险、国债背书、产品分级(R1—R5)、投资者适当性管理(普通投资者只能买匹配风险产品),层层筑牢安全网 。

安全线不是“躺平”,是用政策兜底的资产,锁定基础收益、守住本金,为第二条增值线提供稳定后盾。2026年居民理财数据显示,超68%家庭优先配置这类资产,不是保守,是理性——在政策明确的安全范围内,先保证“不亏”,再谈“多赚” 。

(四)常见误区(按政策澄清)

- 误区1:安全线收益低,不如投高风险产品。

真实政策:高风险产品不保本,普通人10万资金亏不起,政策明确普通投资者要风险匹配,R3及以上产品需谨慎,盲目追高易踩坑 。

- 误区2:存款保险只保大行,中小银行不安全。

真实政策:存款保险覆盖全国所有银行,50万内本息全额赔付,不分大小行,合规中小银行同样安全 。

- 误区3:国债难抢、流程复杂。

真实政策:每月常态化发行,手机银行一键购买,电子式自动到账,流程简单,老年人也能操作。

三、第二条主线:政策增值线——低波动、合规的稳健增值资产(占4成)

(一)政策核心:引导资金服务实体,低波动稳健增值

2026年国家明确,在守住安全底线的前提下,引导居民资金通过合规金融产品,适度参与实体经济、资本市场,分享发展红利,但严禁“投机炒作、盲目追高” 。证监会、金融监管总局出台新规:降低基金销售费用、规范理财产品、完善投资者保护、扩大养老理财试点,为普通人提供低波动、合规的增值工具 。

第二条主线就是用4成资金(约4万),配置政策支持、风险可控、收益稳健的产品,在不冒大风险的前提下,提升整体收益,实现“安全+增值”平衡。

(二)核心资产:两大政策支持的增值工具(合规低风险)

1. 养老理财产品+R2级稳健理财:政策试点,长期稳健

- 政策依据:金融监管总局《促进养老理财业务持续健康发展的通知》,养老理财试点扩至全国,最短持有期5年以上,R2级理财监管规范,投向债券、同业存单等低风险资产 。

- 最新规则(2026年现行):

- 养老理财:R2级(中低风险),年化收益3%—4.5%,持有期1—5年,支持分红,投资养老、健康等政策支持产业,风险缓释机制完善 。

- 普通R2级理财:中短期限(3—12个月),年化收益2.5%—3.5%,流动性较好,每周开放申购赎回 。

- 政策优惠:养老理财费率优惠本息保障理财投资指南,管理费、托管费低于普通理财,长期持有更划算 。

- 实操细节:配2—3万,优先选全国性理财公司发行的养老理财(政策试点、合规性强),搭配短期R2级理财,兼顾长期增值与中期灵活。

2. 中短债基金+高股息ETF:政策规范,低波动增值

- 政策依据:证监会《基金销售费用管理规定》,2026年1月起,持有基金超1年免销售服务费,赎回费全额计入基金财产,鼓励长期持有 。中短债基金、高股息ETF属低波动产品,符合政策“稳健增值”导向。

- 最新规则(2026年现行):

- 中短债基金:R2级,投向国债、金融债、高评级信用债,久期1—3年,年化收益3%—4%,波动极小,几乎不亏本金,流动性好 。

- 高股息ETF:跟踪高股息、低波动蓝筹股,年化股息率3%—5%,政策支持“价值投资、长期持有”,波动远低于普通股票基金。

- 费用新规:持有超1年无销售服务费,长期持有成本更低 。

- 实操细节:配1—2万,中短债基金为主(占增值线7成),高股息ETF为辅(3成),长期持有(1年以上),享受费率优惠与复利收益,不频繁交易。

(三)原创深度:增值线为什么选这两类?政策底层逻辑

国家引导增值线,核心是**“间接参与、机构主导、风险分散”**。普通人直接炒股、投高风险产品,信息不对称、风险高,政策通过规范基金、理财、养老金融产品,让专业机构代投,既支持实体经济(新基建、养老、绿色产业),又帮普通人分散风险、稳健增值 。

养老理财、中短债基金、高股息ETF,都是政策明确支持、监管严格、风险可控的产品,不是“风口投机”,是长期稳健的价值增值。2026年数据显示,这类产品占居民增值配置超30%,既符合政策导向,又能实现“比存款高、比股票稳”的收益。

(四)常见误区(按政策澄清)

- 误区1:增值线就是炒股,赚快钱。

真实政策:政策引导“间接投资、机构主导”,普通人直接炒股风险高,R4及以上股票基金需风险匹配,盲目入市易亏损 。

- 误区2:理财、基金都不保本,不安全。

真实政策:R2级及以下产品虽不保本,但投向低风险资产,历史回撤极小,监管严格,与高风险投机产品有本质区别 。

- 误区3:长期持有不划算,不如频繁交易。

真实政策:2026年基金新规鼓励长期持有,超1年免销售服务费,频繁交易产生手续费、追涨杀跌,反而降低收益 。

四、10万元完整配置方案:两条主线结合,政策合规、实操落地

结合两条主线,10万元资金按“6成安全压舱+4成稳健增值”配置,完全符合2026年现行政策,安全、稳健、收益清晰:

1. 安全压舱线(6万)

- 储蓄国债:3万(3年期,年化2.35%,国家背书)

- 特定养老储蓄:2万(5年期,年化2.65%,存款保险兜底)

- 现金管理类理财:1万(应急备用,年化2.5%—3%)

2. 政策增值线(4万)

- 养老理财产品:2万(R2级,年化3%—4.5%,政策试点)

- 中短债基金:1.5万(R2级,年化3%—4%,低波动)

- 高股息ETF:0.5万(长期持有,股息率3%—5%)

整体收益测算(保守估算):安全线年化约2.3%—2.6%,增值线年化约3%—4%,整体年化2.6%—3.2%,10万元年收益约2600—3200元,比单纯存定期(1.5%—2%)高30%—50%,本金安全、风险可控、完全合规。

五、理财全流程:政策合规操作,不踩坑、不被骗

(一)办理渠道(唯一官方,免费安全)

- 国债、大额存单、养老储蓄:银行柜台、手机银行(国有行、股份制行、合规城商行)

- 理财、基金:银行APP、证监会批准的基金销售平台(支付宝理财、天天基金等)

- 个人养老金:国家社会保险公共服务平台、电子社保卡、掌上12333开通账户

严禁:非官方APP、个人中介、“内部渠道”,所有理财全程免费,收费代办、要验证码、银行卡密码的都是诈骗 。

(二)操作步骤(简单易懂,跟着做)

1. 风险测评:先在银行/基金平台做风险测评,普通投资者默认R2(中低风险),只买匹配风险的产品 。

2. 配置安全线:每月10日抢储蓄国债,手机银行买养老储蓄、大额存单,现金理财一键申购。

3. 配置增值线:选全国性理财公司养老理财、头部基金公司中短债基金,长期持有(1年以上) 。

4. 定期检视:每半年核对一次产品状态,不频繁交易、不追涨杀跌,政策鼓励长期持有 。

(三)政策红线(绝对不能碰)

1. 不买超出风险测评等级的产品(R3及以上),违反投资者适当性规定 。

2. 不投无资质平台、“高收益保本”产品,政策明确“高收益必高风险,保本无高收益” 。

3. 不虚假填报个人信息、不代持理财,违反金融监管规定 。

4. 不频繁申赎基金、理财,浪费手续费,不符合政策长期持有导向 。

六、不清楚怎么办?按官方政策咨询(最靠谱)

如果对产品选择、风险等级、操作流程、政策规则有疑问,只信官方渠道,严格按现行政策咨询,不信小道消息、中介话术:

1. 金融监管咨询:拨打12378金融消费投诉热线,或当地金融监管分局窗口,咨询理财、存款、国债合规性 。

2. 税务政策咨询:拨打12366纳税服务热线,咨询个人养老金税优、理财收益计税规则 。

3. 基金/证券咨询:拨打证监会12386热线,咨询基金销售、产品合规、费用新规 。

4. 银行咨询:开户银行客服热线、网点柜台,咨询国债、大额存单、养老储蓄购买规则。

咨询重点:

- 本人风险等级能买哪些产品?

- 国债、养老储蓄最新发售时间与利率?

- 基金长期持有费用减免规则?

- 理财、基金赎回、收益到账流程?

结尾

对手里只有10万的普通人来说,没有所谓“捡钱时代”,只有紧跟政策、稳健理财、长期坚持的踏实收益。第一条安全压舱线,用国债、养老储蓄、现金理财,靠政策兜底守住本金、锁定基础收益;第二条政策增值线,用养老理财、中短债基金、高股息ETF,靠合规低波动产品适度增值,两条线结合,既符合2026年国家“安全优先、稳健增值”的政策导向,又能实现“比存款高、风险可控”的目标。

整个过程不用盯盘、不用投机、不用复杂操作,一部手机就能完成,核心就是遵守政策规则、匹配自身风险、长期稳健持有。10万元不多,但只要按政策选对方向、配对产品,就能稳步积累财富,避开理财陷阱,实现资产安全增值。

如果在配置、操作中遇到任何疑问,可直接拨打12378金融监管热线、12386证监会热线、12366税务热线,或前往银行网点、金融监管部门,严格依照《存款保险条例》《个人养老金制度通知》《基金销售费用管理规定》《养老理财业务通知》等现行有效政策,咨询具体操作流程、产品合规性、风险匹配规则,依法合规理财,守住本金、稳步增收,踏实享受政策红利。

香港人民币黄金期货投资指南 把握离岸市场新机遇

有着对众多内地以及国际投资者目光近来予以吸引之势的香港人民币...(192 )人阅读时间:2026-04-12

国债逆回购和定期存款哪个好?普通人理财怎么选

在当下流动性管理需求日益凸显的背景下,国债逆回购与定期存款作...(101 )人阅读时间:2026-04-12

普通人10万理财:保本稳赚两条路,避开陷阱指南

一、先把话说透:普通人理财,别信“捡钱”,要信政策与稳健很多...(164 )人阅读时间:2026-04-11

5分钟完成期货开户!申万期货APP手机开户流程指南

想要在期货市场开启您的投资之旅吗?跟随我们的简单指南,只需5...(200 )人阅读时间:2026-04-11 平安银行是中国平安保险(集团)股份有限公司控股的一家跨区域经...

平安银行是中国平安保险(集团)股份有限公司控股的一家跨区域经... 旨在帮助普通人“告别死工资,学会钱生钱”,理财专家与资深财经...

旨在帮助普通人“告别死工资,学会钱生钱”,理财专家与资深财经... 5月20日,多家国有大行的一年期定期存款利率集体跌破1%。伴...

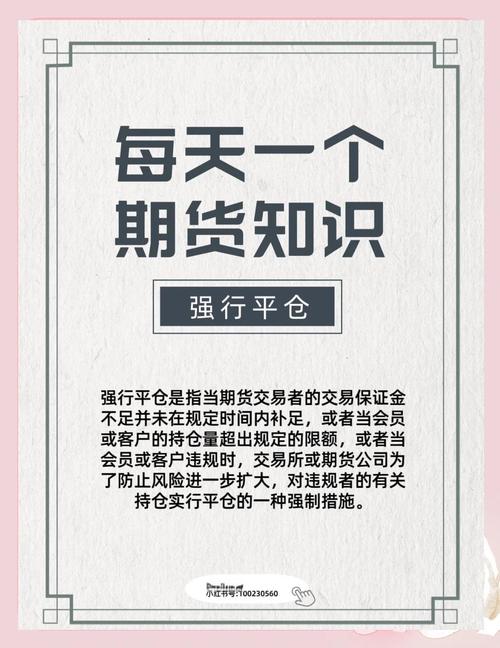

5月20日,多家国有大行的一年期定期存款利率集体跌破1%。伴... 头寸也被叫做头衬,就是款项的意思,头寸是金融行业比较常用到的...

头寸也被叫做头衬,就是款项的意思,头寸是金融行业比较常用到的...