<今日股票行情>余额宝收益跌破1%!70万一天赚不到20块,你的闲钱还能放哪?

“万放余额宝,23年最高一天能赚37块,一个月下来,低的时候700多,高的时候能过千。 现在呢? 70万放进去,每天收益加起来还不到20块,算下来万份收益每天才3毛钱不到! 这还咋玩?房租都快混不到了! ”

这不是段子,这是无数把闲钱放在余额宝里的普通人,正在经历的真实困境。 曾几何时,余额宝是我们理财启蒙的第一课,是“躺着赚钱”的代名词。 但如今,点开收益明细,那微薄的数字仿佛在无声地嘲讽:时代变了。

如果你也有同样的感受,先别急着焦虑。 因为这根本不是你的问题,而是一个席卷了整个货币基金行业的普遍现象。 截至2025年12月,全市场已经有超过一百只货币基金的七日年化收益率跌破了1%的心理关口。 就连规模最大的天弘余额宝,其七日年化收益率也一度在2025年12月4日跌至1.001%,在“破1”的边缘反复试探。 到了12月下旬,它的收益率也仅仅在1.02%到1.04%之间徘徊。 万份收益是多少呢? 0.27元到0.28元。 这意味着,放1万块钱进去,一天只能赚两毛七分钱。

把时间线拉长,这种下滑趋势更加触目惊心。 2023年末,天弘余额宝的七日年化收益率还在2.29%左右。仅仅一年后,到2024年末,这个数字就掉到了1.26%。 再到2025年末,直接逼近1%。全市场货币基金的平均七日年化收益率,也从2023年末的约2.48%,一路下滑至2025年末的1.25%左右。 用网友的话说,这真是“王小二过年,一年不如一年”。

那么,到底是谁“偷走”了我们的收益? 第一个“元凶”是宏观利率环境。 央行为了支持经济,维持了相对宽松的货币政策,市场里的钱非常充裕。 这就导致货币基金主要投资的资产——比如银行间的同业存单、短期国债、高等级信用债——收益率被整体压低了。 简单说,就是水太多了,资产的价格(收益率)就涨不上去。

第二个原因是“资产荒”。 市场上资金很多,但安全又收益不错的短期资产却变得稀缺。 货币基金经理们拿着大把的钱,却找不到足够多的高收益资产来配置。 为了控制风险,他们不得不降低投资组合的杠杆,缩短持有资产的期限,这些保守的操作进一步拖累了整体收益。

第三个扎心的现实是“费率侵蚀”。 当整体收益已经低到1%左右时,基金管理费就成了一个无法忽视的成本。 目前绝大多数货币基金的管理费率在0.33%及以下,但仍有少数产品的管理费率超过0.75%。 这意味着,如果你买了一只管理费0.85%的货基,而它的年化收益只有0.71%,那么你实际上是在亏钱给基金公司交管理费。 正因为如此,2025年12月以来,已经有超过30只货币基金因为收益率跌破合同约定的阈值,被迫临时下调管理费率。

一个非常矛盾的现象是,尽管收益“跌跌不休”,货币基金的规模却在逆势狂奔。 中国证券投资基金业协会的数据显示,截至2025年10月底,货币市场基金的总份额达到了约15.19万亿份,比2024年底增长了约11.53%。 到2025年末,总规模更是突破了15万亿元。 为什么大家一边骂,一边还在往里投钱?

这恰恰揭示了货币基金在当下的核心价值:它早已不是一个追求高收益的投资工具,而是一个纯粹的“现金管理工具”和“流动性避风港”。 在活期存款利率普遍低于0.2%、股市债市波动加剧的背景下,货币基金T+0快速赎回、可直接用于支付的便捷性,以及远高于活期存款的收益(尽管只有1%左右),让它成为了管理日常零钱、应急资金和暂时避险资金的不二之选。 大家不是图它赚得多百度理财与余额宝,而是图它安全、方便,比放活期强。

但是,对于那部分不再满足于“%时代”,希望为闲钱寻找更高收益出口的投资者来说,抱怨没有用,行动才有用。 市场已经提供了丰富的选项,风险和收益也形成了一个清晰的阶梯。

首先,你可以考虑“升级版”的现金管理工具——银行现金管理类理财产品。它和货币基金很像,主要投资货币市场工具,风险等级也是R1(低风险),申赎灵活。 但在收益上,它通常能略胜一筹。 根据普益标准的数据,截至2025年10月末,全国现金管理类理财产品的平均近7日年化收益率为1.29%。 一些表现突出的银行产品,比如恒丰理财的现金管理类产品,在2025年三季度的平均七日年化收益率能达到1.577%。 虽然只是零点几个百分点的提升,但对于大资金来说,也是一笔可观的增量。

如果你能接受资金被锁定短短几天,并且可以承受比货币基金略微高一点点的净值波动,那么同业存单指数基金和短债基金是更值得关注的选择。 同业存单指数基金主要投资于信用等级最高的银行同业存单,风险较低。 它通常设有7天的最短持有期,之后就可以随时赎回。它的历史收益普遍高于货币基金,被视为“货币基金Pro MAX”。 例如,鹏华同业存单指数7天持有基金,自2021年底成立至2025年9月,累计收益为8.91%,同期货币基金指数上涨6.66%。

短债基金则主要投资剩余期限在一年以内的债券,不投资股票,属于纯债基金。 它的收益潜力比同业存单基金更高,波动也稍大一些。 2025年全年,短债基金的整体年化收益中位数能达到1.54%。 一些运作时间较长的明星短债基金,如嘉实超短债、易方达安瑞短债等,长期年化收益率能在3%以上。 这意味着,收益可能是当前余额宝的三倍。

对于有一笔一两年内用不到、追求稳健增值的资金,“固收+”理财产品或基金是当前市场真正的“明星”。 所谓“固收+”,就是以债券等固定收益资产打底(通常占比超过80%),构建一个稳健的收益基础,同时用不超过20%的仓位投资于股票、可转债等权益资产,用来增强收益。 这种策略在控制回撤的前提下,显著提升了收益空间。 2025年,银行理财公司存续的“固收+”类产品平均年化收益率为2.29%,高于纯固收类产品的2.11%。 一些优秀的“固收+”产品,年化收益甚至可以做到4%到6%。

面对这些选择,你应该怎么做? 第一步是重新认识你手里的钱。 把它们分成“随时要用的钱”和“求增值的钱”。 “随时要用的钱”,比如下个月的生活费、应急储备金,继续放在余额宝里没问题,它的核心价值就是管好这笔钱的流动性。 而“求增值的钱”,则可以根据你能投资的时间长短和能承受的波动大小,向上文提到的几种产品进行配置。

第二步是学会看数据,而不仅仅是看广告。 关注产品的“七日年化收益率”了解短期趋势,更要关注“成立以来年化收益”和“近一年年化收益”这些中长期指标。 同时余额宝收益跌破1%!70万一天赚不到20块,你的闲钱还能放哪?,一定要看清楚产品的费率,包括管理费、托管费和销售服务费。 在低收益环境下,省到就是赚到。

第三步,也是最重要的一步,是调整心态,接受“收益与波动共存”的新常态。 想要获得比货币基金更高的回报,就必须走出那个“每天收益只增不减”的舒适区。 短债基金和“固收+”产品的净值每天都会有细微的波动,可能今天涨一点,明天跌一点。 但如果你拉长时间看,它们的收益曲线是稳步向上的。 你需要做的,不是每天盯着那几分钱的涨跌,而是设定一个合理的投资期限,比如持有三个月或半年,然后平静地等待时间带来的回报。

市场的钟摆已经从高息时代摆向了低利率时代。 余额宝收益的“黄金时代”或许一去不复返了,但这并不意味着我们的理财之路走到了尽头。 它更像是一个信号,催促着我们抬起头,看看前方更广阔的天地。 那些收益在2%、3%甚至更高的稳健型产品,并非遥不可及,它们就在那里,等待着被更理性、更勇敢的投资者所发现和配置。

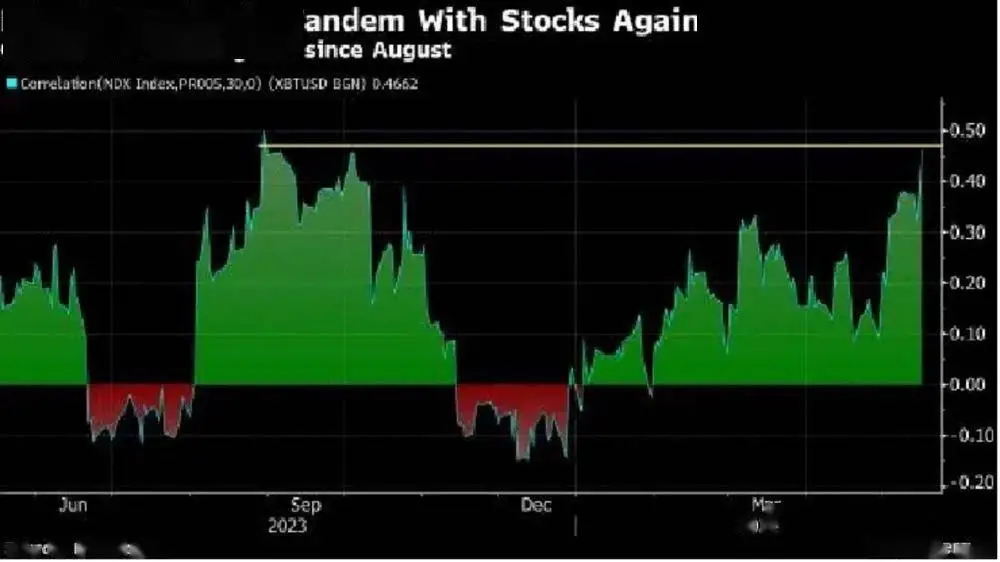

比特币重回7.1万美元 它与科技股走势关联有多强?

因此余丰慧也提到,投资者在投资虚拟货币现货ETF产品时,应树...(56 )人阅读时间:2026-04-01

余额宝收益跌破1%!70万一天赚不到20块,你的闲钱还能放哪

“万放余额宝,23年最高一天能赚37块,一个月下来,低的时候...(149 )人阅读时间:2026-04-01

百度理财上线首日售10亿 余额宝首日仅5000万

首先,百付宝目前还没有完善的支付环境;其次,百付宝现在连个A...(158 )人阅读时间:2026-04-01

余额宝是基金还是理财?一文说清它与百度理财的区别

#搜索话题1月创作挑战赛#在这个互联网金融蓬勃发展的时代,余...(137 )人阅读时间:2026-03-31 本报记者王超 在当前“稳预期、强信心、扩内需”的政策背景下...

本报记者王超 在当前“稳预期、强信心、扩内需”的政策背景下... 财道社区是财道社区旗下的互联网证券服务平台。千名专业投顾,海...

财道社区是财道社区旗下的互联网证券服务平台。千名专业投顾,海... 期货从业人员资格考试是期货从业准入性质的入门考试,是全国性的...

期货从业人员资格考试是期货从业准入性质的入门考试,是全国性的... 21世纪资管研究院研究员 唐曜华 今年上半年,金融机构共收...

21世纪资管研究院研究员 唐曜华 今年上半年,金融机构共收...