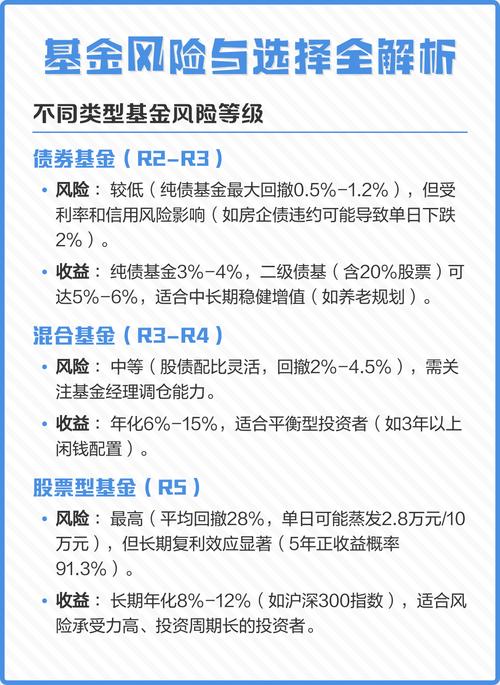

<今日股票行情>理财规模为何与收益背离?短周期理财背后的真相

最近南财理财通一份榜单里,就有这么个“怪现象”。

民生理财的“贵竹固收增利双周盈14天持有期12号A”,在理财公司长盈产品榜单(3个月以内“固收+权益”公募产品)里排第一。它的加权年化收益率算下来挺不错,可你再看它的规模,从2024年11月成立时的500万,到2025年三季度末,只剩下252.68万,直接腰斩。这就像你开了一家店,东西越卖越好,客人却越来越少,是不是有点匪夷所思?

这可不是个例。排第二的光大理财“阳光金增利稳健天天购定制(28天最低持有)A”,规模缩水得更夸张,从950万变成只剩25.14万。这些可都是投资周期很短的产品,14天、28天就能赎回来。按理说,收益好应该吸引更多人买才对,结果却反着来。

问题出在哪?很可能就出在这个“短”字上。投资周期太短,很多人根本就不是在“理财”,而是在“炒理财”。他们盯着每天或每周那点净值波动,涨了一点就想落袋为安,跌了一点点就赶紧跑路。产品设计是让你持有14天,但很多人可能就真只持有14天,到期立马赎回,根本不管后面还能不能涨。这种心态下,产品业绩再好,也留不住人,规模自然上不去。

这就引出一个挺矛盾的话题:我们买理财,到底是在买什么?是买一个随时能跑路的“活期存款替代品”,还是买一个真正能帮我们资产增值的工具?榜单里另一个产品,给了完全不同的答案。

看排第三的,杭银理财的“幸福99鸿益(金盈)30天持有期”。它开局简直可以说是“惨淡”,2024年成立时只募了18.68万。但到了2025年三季度末,你猜规模多少?18.37亿!翻了将近一万倍。它也是短期产品,30天持有期,凭什么它能上演惊天逆袭?

秘密藏在它的持仓变化里。2025年三季度,它的管理人做了一个非常大胆的决定:把二季度末还占着27.72%的债券资产,全部清仓了。同时,把权益仓位(就是股票这类)从2.75%猛地拉高到12.91%,还把现金这类流动性资产的比例提高到72.46%。这相当于把船头调了个方向。

为什么这么干?管理人在三季报里说了实话。他们看到2025年情况复杂,美国特朗普政府政策说不准,各地还有冲突,市场不确定性很高。国内经济呢,上半年数据还行,但三季度开始有点变化,需要盯紧点。他们判断,如果国内经济能稳住,再加上一些好政策,股票这类权益资产还是很有搞头的。债券虽然也有价值,但波动可能会变大。

这个操作厉害在哪?它在一个30天持有期的“短期”产品框架里,干了一件“长期”的事:根据对宏观经济的大判断,果断调整了大类资产配置。它不是被动地等着到期,而是主动去抓可能的机会。投资者用钱投票,看到净值不断创新高,自然就愿意把更多钱放进来,甚至长期持有。这就形成了一个“业绩好 -> 资金流入 -> 规模扩大”的正向循环。

你看,同样是短期产品,一个被“炒”成了规模越做越小,一个被“养”成了规模巨无霸。背后的分水岭,其实是投资策略的“主动”与“被动”,以及投资者心态的“交易”与“持有”。

这又带出另一个更深的行业现象。大家一边在抢这些短期“固收+”产品理财规模为何与收益背离?短周期理财背后的真相,另一边,整个理财行业却在拼命想让大家买更长期限的产品。这不是自相矛盾吗?但数据告诉你,长期的可能真的更香。

有市场统计显示,投资周期在1到2年的“固收+权益”产品,近一年的平均净值增长率能达到3.52%。关键是什么?超过六成的这类产品,能做到每个季度末都是正收益,给人稳稳的感觉。一些2到3年期的产品,近一年收益率甚至能超过6%。为什么长期的表现往往更稳、更好?

道理不复杂。产品期限长了,理财经理的手脚就放得开了。他们可以买一些利息更高的长期债券,不用老惦记着短期要赎回而只敢买短债。他们做“固收+”的“+”那部分,比如加点股票、基金,也有更充足的时间去等待策略生效,不用被短期市场波动吓得赶紧砍仓。时间,成了平滑风险、积累收益最好的朋友。

所以,现在很多大的理财公司,像工银理财、招银理财的高管都在公开场合说,必须想办法把资金往一年期、两年期甚至更长的产品里引导。他们认为,只有管理长期资金的能力强了,银行理财这个行业才能更健康,更能抵抗经济周期的波动。甚至有人提议,应该让银行理财也能成为养老金投资的一个选项。

说到长期业绩,不同公司的“固收+”产品,差距就拉开了。在一些行业测评里,像平安理财的“固收+权益”产品有盈理财靠谱吗,看近三年的收益表现,在大公司里比较突出。而一些中型公司,比如苏银理财、渤银理财,在近一两年的周期里也展现出不俗的赚钱能力。这说明,当把时间拉长,各家公司的真实投资研究水平、风险控制能力,就水落石出了。

回过头看那份榜单,它用“5%近1月 + 10%近3月 + 15%近6月 + 30%近1年 + 40%成立以来”这个公式来排名,其实就暗含了一个价值导向:别太在意眼前那点波动,要看长期综合表现。成立以来的表现占了40%的权重,近一年占了30%,这两项加起来就占了七成。它是在告诉你,什么是真正值得“持有”的产品。

当你下次再看到一只7天、30天的理财产品时,或许可以多问自己一句:我买它,是图个随时能用的灵活,还是真的相信管理人能在这短短时间里帮我赚到超越波动的收益?榜单里那只规模暴涨的产品已经证明,短期产品也可以通过深度研究和果断操作获得成功,但这需要你给予足够的信任,而不是像个惊弓之鸟。

而当你看到一只一年期、两年期的产品时,也不必下意识地觉得“时间太长了,钱锁死了”。你可能用稍微长一点的“不方便”,换来了管理人更从容的操作空间,以及更高概率的稳健回报。市场的噪音每天都有,但真正能穿越噪音的,往往是那些基于长期视角的决策,无论是管理人的资产配置,还是投资者本人的持有心态。

铁矿石期货夜盘交易限额制度实施,成交量萎缩30%

6月15日 发布通知 对期货合约实施交易限额制度 根据通知 ...(165 )人阅读时间:2026-03-30

理财规模为何与收益背离?短周期理财背后的真相

最近南财理财通一份榜单里,就有这么个“怪现象”。民生理财的“...(99 )人阅读时间:2026-03-30

2025年家庭理财规划指导及试题:低风险投资要点全解析

2025年家庭理财规划指导及试题考试时长:120分钟满分:1...(144 )人阅读时间:2026-03-30

盈米基金靠谱吗?专业打造组合,严控风险实现财富增值

您好!国内大型理财平台排名往往受多种因素影响,排名靠前的平台...(75 )人阅读时间:2026-03-30 1、新手炒股老亏的原因:缺乏经验、投资心态不成熟等。对股市了...

1、新手炒股老亏的原因:缺乏经验、投资心态不成熟等。对股市了... 作为一名在期货市场历经多年摸爬滚打的交易者,我深深明白一款运...

作为一名在期货市场历经多年摸爬滚打的交易者,我深深明白一款运... 期指主力减仓迹象明显

期指主力减仓迹象明显 中国财经门户网站东方财富网(blog.eastmoney.c...

中国财经门户网站东方财富网(blog.eastmoney.c...