<今日股票行情>家庭理财考试试题自测 低风险投资入门

家庭理财规划基础理论与实例试题

考试时长:120分钟满分:100分

试卷名称:家庭理财规划基础理论与实务试题

考核对象:金融专业学生、理财规划从业资格入门人员

题型分值分布:

-单选题(10题,每题2分,共20分)

-填空题(10题,每题2分,共20分)

-判断题(10题,每题2分,共20分)

-简答题(3题,每题4分,共12分)

-应用题(2题,每题9分,共18分)

总分:100分

一、单选题(每题2分,共20分)

1.家庭理财规划的核心目标不包括以下哪一项?

A.资产保值增值

B.风险完全规避

C.收入结构优化

D.生活品质提升

2.以下哪种金融工具属于低风险、流动性较差的长期投资方式?

A.股票

B.国债

C.货币基金

D.期货合约

3.根据生命周期理论,家庭理财规划中哪个阶段应重点配置高收益高风险资产?

A.退休阶段

B.成长阶段

C.建立阶段

D.保存阶段

4.家庭紧急备用金的合理比例通常为家庭月支出的?

A.10%

B.20%

C.30%

D.50%

5.以下哪种保险属于定额给付型保险?

A.意外险

B.养老险

C.汽车险

D.财产险

6.家庭财务报表中,不属于流动资产的是?

A.活期存款

B.股票市值

C.信用卡透支

D.定期存款

7.以下哪种投资策略属于“价值投资”?

A.顺势加码

B.高频交易

C.长期持有低估资产

D.波动对冲

8.家庭负债管理中,优先偿还哪种债务?

A.信用卡分期

B.房屋贷款

C.消费贷款

D.学费贷款

9.以下哪种因素不属于影响家庭投资风险承受能力的关键因素?

A.年龄

B.收入稳定性

C.家庭结构

D.市场利率

10.家庭理财规划中,不属于“现金规划”范畴的是?

A.紧急备用金配置

B.货币市场基金选择

C.股票波段操作

D.定期存款期限选择

二、填空题(每题2分,共20分)

1.家庭理财规划的第一步是,即全面梳理家庭财务状况。

2.根据风险偏好理论,保守型投资者通常选择作为主要投资工具。

3.家庭保险规划中,主要用于应对重大疾病风险。

4.资产配置的三大核心原则是、和。

5.紧急备用金通常以或的形式存放,确保高流动性。

6.家庭财务比率分析中,反映短期偿债能力。

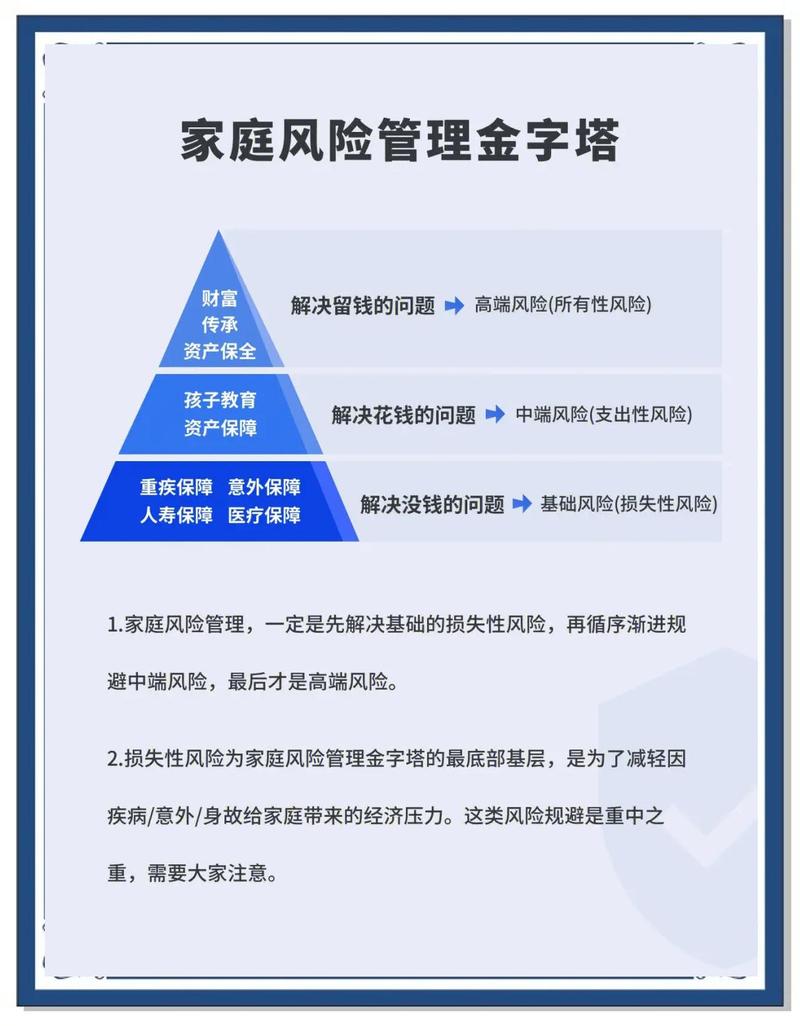

7.生命周期理论将家庭理财阶段分为、、和。

8.负债管理中,是指通过合理规划还款顺序降低财务成本。

9.投资组合理论中,是指通过分散投资降低非系统性风险。

10.家庭税务规划的核心是,即在合法范围内优化税负。

三、判断题(每题2分,共20分)

1.家庭净资产等于总资产减去总负债。(√)

2.保险规划的主要目的是完全规避所有财务风险。(×)

3.货币基金属于低风险、高收益的投资工具。(×)

4.家庭财务预算应每年调整一次。(√)

5.股票投资属于短期高风险投资方式。(×)

6.紧急备用金应配置在收益率最高的金融工具中。(×)

7.负债率低于50%的家庭财务状况一定健康。(×)

8.生命周期理论认为,退休阶段应减少权益类资产配置。(√)

9.投资组合中资产相关性越高,风险分散效果越好。(×)

10.税务规划属于非法避税行为。(×)

四、简答题(每题4分,共12分)

1.简述家庭理财规划的基本步骤。

2.解释什么是“资产配置”及其重要性。

3.家庭财务比率分析中,常用的比率有哪些?

五、应用题(每题9分,共18分)

1.案例背景:

张先生家庭年收入30万元,月支出10万元,无负债。家庭总资产200万元,其中房产150万元(贷款80万元),存款30万元,股票20万元。张先生30岁低风险投资与理财规划,计划5年后购房,风险承受能力中等。

问题:

(1)计算张先生家庭的紧急备用金需求及配置建议;

(2)给出张先生家庭的资产配置建议。

2.案例背景:

李女士家庭年收入25万元,月支出8万元,有房贷50万元(剩余还款20年,月供5000元),车贷10万元(剩余还款3年,月供2000元)。计划3年后子女上大学,需准备教育金50万元。风险承受能力保守。

问题:

(1)分析李女士家庭的财务风险点;

(2)给出家庭负债管理及教育金规划的方案。

---

标准答案及解析

一、单选题

1.B(风险完全规避不现实,理财规划是在可接受范围内管理风险)

2.B(国债风险低、流动性较差,适合长期持有)

3.B(成长阶段收入稳定,可配置较高比例权益类资产)

4.B(20%为行业通用标准)

5.B(养老险属于定额给付型)

6.C(信用卡透支属于负债)

7.C(价值投资核心是长期持有低估资产)

8.A(信用卡分期利率最高,优先偿还)

9.D(市场利率影响投资收益,非风险承受能力因素)

10.C(股票波段操作属于投机行为,不属于现金规划)

二、填空题

1.财务状况分析

2.固定收益类产品

3.重疾险

4.分散化、长期化、动态调整

5.活期存款、货币基金

6.流动比率

7.建立阶段、成长阶段、保存阶段、退休阶段

8.优先偿还

9.分散化

10.合法避税

三、判断题

1.√

2.×(保险是转移风险,非完全规避)

3.×(货币基金收益较低)

4.√(预算需根据收入支出变化调整)

5.×(股票投资可长期持有,非短期)

6.×(紧急备用金需高流动性,低收益工具)

7.×(负债率需结合收入稳定性判断)

8. √(退休阶段应减少风险)

9. ×(相关性低时分散效果更好)

10. ×(税务规划是合法行为)

四、简答题

1. 基本步骤:

(1)财务状况分析(收入支出、资产负债);

(2)理财目标设定(短期/长期);

(3)风险承受能力评估;

(4)资产配置方案制定;

(5)投资工具选择;

(6)执行与监控。

2. 资产配置:

指根据风险偏好将资金分配到不同类别资产(如股票、债券、现金等)的过程。重要性在于分散风险、优化收益,避免单一市场波动影响整体财富。

3. 常用比率:

流动比率(短期偿债)、负债比率(长期偿债)、储蓄比率(消费倾向)、投资比率(财富增长)。

五、应用题

1. (1)紧急备用金需求及配置:

需求:10万元×6个月=60万元(行业标准);

配置建议:活期存款20万元,货币基金40万元。

(2)资产配置建议:

- 股票:20万元×30%=6万元(权益类);

- 债券:20万元×40%=8万元(中低风险);

- 现金:30万元(保持流动性);

- 房产:待售或持有(根据市场调整)。

2. (1)财务风险点:

- 负债率过高(房贷+车贷占收入40%);

- 教育金准备不足;

- 收入波动可能影响还款能力。

(2)负债管理及教育金规划:

- 负债管理:优先偿还车贷(期限短),调整房贷还款方式(如提前部分还款);

- 教育金规划:年投入5万元(10%收入),选择长期稳健型基金或教育金保险。

---

评分标准:

- 单选题/填空题/判断题:答对得满分,答错不得分。

- 简答题:按要点给分,每点1-2分。

- 应用题:分步骤评分,每步骤3-5分家庭理财考试试题自测 低风险投资入门,需结合逻辑与数据准确性。

家庭理财考试试题自测 低风险投资入门

家庭理财规划基础理论与实例试题考试时长:120分钟满分:10...(66 )人阅读时间:2026-03-28

海通期货开户指南 新手如何快速入门

处于期货市场历经十多年摸爬滚打历程的我,深切明白开户是每一员...(64 )人阅读时间:2026-03-28

家庭理财入门:低风险投资与理财规划必知技巧

家庭理财规划实用技巧试题考试时长:120分钟满分:100分家...(125 )人阅读时间:2026-03-28

女性成家庭理财决策主力,更爱‘金融三宝’,投资倾向有这些特点

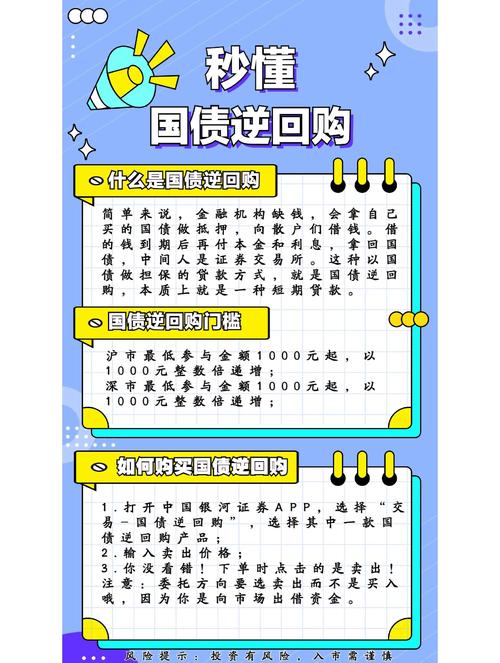

相比于女性,男性在金融消费上更加克制和被动。从调查结果来看,...(60 )人阅读时间:2026-03-26 原标题:防投机设门槛 险资参与国债期货将出细则 来源:北京商...

原标题:防投机设门槛 险资参与国债期货将出细则 来源:北京商... 【大河财立方 见习记者 关帅康】券商迎来此轮重组潮的第七个合...

【大河财立方 见习记者 关帅康】券商迎来此轮重组潮的第七个合... 理财返利平台安全性咋样你问理财返利平台。这安全问题可太复杂。...

理财返利平台安全性咋样你问理财返利平台。这安全问题可太复杂。... 21世纪资管研究院研究员 唐曜华 今年上半年,金融机构共收...

21世纪资管研究院研究员 唐曜华 今年上半年,金融机构共收...