<今日股票行情>国债期货套期保值最优模型实证:比率调整对风险控制意义重大

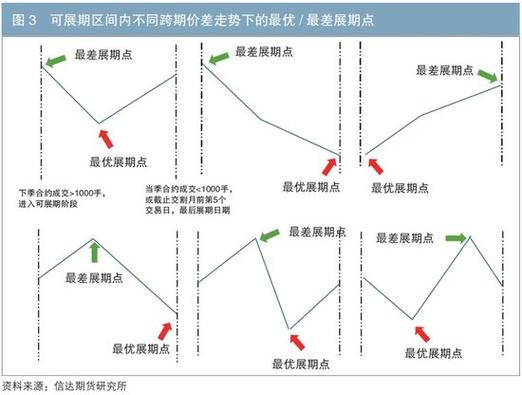

【实证分析揭示国债期货套保最优模型】 国内学者基于国债期货合约历史交易数据,开展套期保值(对冲)比率的实证分析。重点研究了2年期、5年期和10年期国债期货,通过基点价值法与统计模型相结合的方法,力图找到更优的套期保值策略。 研究表明,自回归条件异方差(GARCH)模型和普通最小二乘法(OLS)在多数情况下比向量自回归(VAR)和误差修正模型(ECM)表现更佳。特别地,在二年期合约中,GARCH模型表现更为突出国债期货套期保值最优模型实证:比率调整对风险控制意义重大,而在十年期合约中,OLS模型则相对更为优越。 实证研究选取2019年3月至2024年3月期间的数据期货套保值,并综合运用五个关键指标来评估套保组合的净值表现。这些指标包括移仓单日最大亏损、移仓累计收益、年化收益率、最大回撤率和夏普率,进一步完善了套保组合的评估体系。 通过对比分析,调整后的套保系数组合表现普遍优于仅基于基点价值法的基准策略。调整套保比例对降低投资组合波动率,尤其是减少因移仓造成的亏损具有显著作用,从而为国债期货的套期保值提供了实证基础。 总体而言,套期保值的比率调整对整体投资组合收益率的影响相对有限,但对风险控制和波动率管理具有重要意义,为投资者提供了风险管理和资产配置的有效工具。

期货MACD指标实战应用:洞察多空力量,把握行情幅度

在金融市场的星空中,众多的交易指标犹如繁星点点,而MACD指...(178 )人阅读时间:2026-01-29

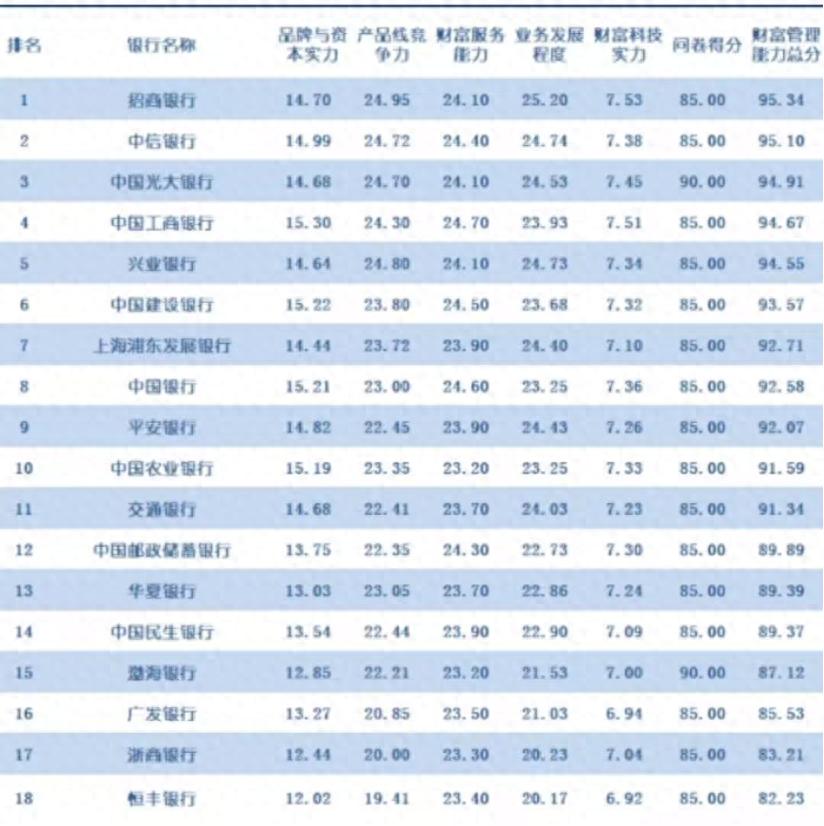

银行理财与公募市场动态:排名、破净率及现金理财新方向

一、银行理财1、商业银行财富管理能力排名2022年下半年为观...(110 )人阅读时间:2026-01-29

国债期货套期保值最优模型实证:比率调整对风险控制意义重大

【实证分析揭示国债期货套保最优模型】 国内学者基于国债期货合...(113 )人阅读时间:2026-01-29

悟空理财:渠道专营思路下的债权投资模式解析

导语:与其它p2p投资很大的一个不同是,在悟空理财上投资,投...(72 )人阅读时间:2026-01-29 理解正向市场的含义与出现原因正向市场也叫正常市场,正向市场是...

理解正向市场的含义与出现原因正向市场也叫正常市场,正向市场是... #搜索话题1月创作挑战赛#在数字化金融日益普及的今天,支付宝...

#搜索话题1月创作挑战赛#在数字化金融日益普及的今天,支付宝... 新手入门,炒期货时可以利用自己的闲钱去炒。首先了解什么是期货...

新手入门,炒期货时可以利用自己的闲钱去炒。首先了解什么是期货... 中航油期货和陈久霖事件1982年,21岁的陈九霖,从这里出发...

中航油期货和陈久霖事件1982年,21岁的陈九霖,从这里出发...