低风险理财真的靠谱吗?揭秘稳赚背后的真实情况

在目前的投资理财市场当中,“低风险”这三个字对好多人有着极大的吸引力,特别是在市场动荡加剧、经济前景模糊不清的阶段,人们更偏爱去寻资金的“安全港”。然而,“低风险”是不是就等于“无风险”呢?低风险的投资理财途径是不是真如所宣传的那样可信呢?这得我们透过表面的承诺,深入探究其内在逻辑、实际呈现以及潜在代价,任何承诺保本还高益的产品都值得极高的警觉,真正的低风险策略常常和较低的预期收益以及严格的纪律相随 。

低风险投资真的能保本吗

常被称作“低风险投资” 的那般,比如像国债、银行存款、货币基金这类,常常会被形容成保本或者近乎保本的情况。从过往的历史数据以及相关法律保障方面来看,因国债有着国家的信用作为背书,银行存款存有存款保险那种制度,在正常运作的情形下本金的安全程度是极其高的。然而呢,“保本” 可不是绝对的那种状况。极端的经济危机出现、银行面临破产(虽说这个概率是极低的)或者通货膨胀造成侵蚀,都大概会让 “本金安全” 出现折扣。货币基金虽说风险是极低的,不过从理论上来说也是存在着亏损可能性的,在历史上也曾出现过那样单日万份收益成为负数的极端案例。所以,投资者务必要明白,低风险可不是意味着零风险,任何一款金融产品在理论层面都有着风险之处 。

更需加以警惕的是,一些违法违规机构,利用投资者内心对于“保本”的那种心理,把高风险的产品包装成“低风险稳健理财”。比如说,某些号称“固定收益”的私募产品,或者是P2P网贷,最终出现爆雷的情况,致使血本无归。判断是不是真的能够保本,关键之处在于看清楚底层资产究竟是什么,资金的流向是哪里,又是由谁来进行信用担保。要是这些信息模模糊糊不清楚,那么“保本”的承诺就如同空中楼阁,靠不靠谱也就根本无从谈起。

银行低风险理财为何也会亏损

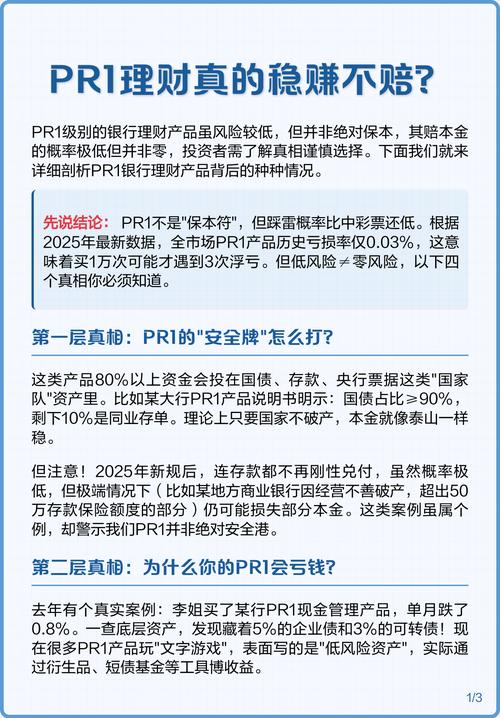

从前,好多投资者把银行理财当作跟存款一样的安全选项。然而随着资管新规完全落地,银行理财达成了净值化转型,这意味着产品净值会跟着市场波动,浮现“破净”以及短期亏损变成了有可能的事。就算风险等级标记为R1或者R2(低风险),它的底层资产也许包含债券、同业存单等,当市场利率往上升、债券价格往下跌时,理财产品净值就会回撤。投资者在短时间内赎回,就可能遭遇实际亏损。

此种亏损并非是银行丧失信用,而是破除了往昔“刚性兑付”的虚幻影像,展现出理财产品的真切市场特性。投资者得去适应“卖者尽责、买者自负”的全新环境。在挑选银行低风险理财之际,不能仅仅依据名称与风险等级,更要细致地研读说明书,知晓其投资范畴、比例以及估值方式。对于那些无法承受丝毫净值波动的资金而言,兴许唯有存款和国债才是更为恰当的选择。

货币基金是理想的现金管理工具吗

大众管理闲置资金的主流工具是货币基金,它有着高流动性,还有低门槛,并且收益相对稳定,它主要投资于短期货币市场工具,像国债、央行票据、银行定期存单等,其风险确实比较低,在多数情形下,它能给出高于活期存款的收益率,是短期现金管理的实用选择,它的“T+0”或者“T+1”的赎回机制也给予了便利。

然而,它可不是那种毫无瑕疵堪称完美的现金工具。它的收益率会跟着市场资金面的松紧情况而产生波动,在货币政策处于宽松时期的时候,其收益率有可能会降低到跟活期存款差不多接近的水平,如此一来吸引力就下降了。另外,虽说出现亏损的情况是比较罕见的,可也不是绝对不会发生的。在金融市场出现特别剧烈动荡的时候,还有机构面临着巨额赎回压力的时候,流动性风险就会突然间急剧上升。投资者可千万别把大量的长期资金都存放在货币基金里面,尤其是当有明确的中长期投资目标之时,应该去考虑其他更具成效的资产配置方式。

普通人如何构建低风险投资组合

建构一个着实可靠的低风险组合的核心在于资产分散以及期限匹配,不要把所有资金都押注于单一物品,哪怕它看上去再安全,一个基础的组合能涵盖应急资金如活期存款或者货币基金,和中期安全垫比如大额存单、国债、中低风险银行理财,还有仅是一小部分的用以抵御通胀的资产像储蓄国债、黄金ETF等,分散的目标是要平滑整体波动,防止因某个产品产生问题而使全局遭受损害。

尤其关键的是,投资组合得跟个人的生活目标、现金流需求以及风险承受能力紧密关联,比如,计划三年后用于购房的首付款,就不适于投入任何存在净值波动的产品,而应当挑选三年期国债或者定期存款;构建妥当组合之后并非就可以一劳永逸,需要定期(像每年)去加以检视,依据市场环境以及个人状况来进行再平衡;纪律性,乃是让低风险策略切实靠谱的最终保障 。

低风险投资的收益率能否跑赢通胀

这是低风险投资所遭遇的最大现实挑战,当前,主流的低风险产品像定期存款以及国债,其年化收益率广泛在2%至3%这样子的范围左右,然而从长期来看,CPI年均通胀率大概在这个区间或者还要更高低风险投资与理财靠谱吗,这就意味着低风险理财真的靠谱吗?揭秘稳赚背后的真实情况,只是凭借纯低风险投资,资产的实际购买力有可能停滞不前甚至缓慢地缩水,仅仅是追求名义上的本金安全,也许正在承受隐性的财富损失。

所以,对于那些有着长期理财需求的投资者来讲,去完全回避风险可不是一个明智的做法。较为靠谱的策略是,在核心资产当中配置大部分低风险产品以此来确保安全,与此同时,把一小部分资金比方说10%-20%,用来投资波动稍微高一些但长期收益潜力也更高的那些资产,像指数基金或者优质的股票型基金之类的。采用这种“核心-卫星”策略,在控制整体风险的情况下,去争取获得超越通胀的回报,这才是更为务实的“靠谱”之路呢。

如何识别伪装成低风险的高风险骗局

市场之中最大的风险常常并非是市场出现的波动情况而是欺诈行为,骗局一般会身着“低风险、高收益以及保本保息”这样华丽的外衣,常见的特征涵盖承诺远远高于市场平均水准的固定回报,像月息在1%以上,鼓吹所谓“创新模式却资金去向是不明确的,利用传销式拉人头进而给予奖励,以及借助豪华包装、促使名人站台来营造可信的假象,这些产品底层资产往往是虚构的,或者是投向高风险领域比如期货、外汇投机甚至是庞氏骗局当中。

识别骗局,关键在于保持基本常识以及高度警惕,收益率跟风险恒成正比,违背此铁定规律的必定有鬼,对于任何一项投资,须要核实发行有关机构的合法资质,要求给出清晰透明的产品合同还有定期报告,别轻信熟人通过口头所做的推荐以及社交媒体上呈现的炫富截图,记住,你贪图的是他人的利息,他人算计的则是你的本金,当某件事情听起来太过美好的时候,它极有可能并非真实的 。

在对包括低风险投资的各个层面都有所知晓之后,我打算抛出一个问题同各位读者展开探讨,于当下该特定的利率环境情形里,鉴于要去抵御通货膨胀这个因素,在您着手构建个人投资组合期间,若要追寻有适度程度增高态势的潜在收益,那么您会甘愿承受占比多少的本金出现波动的这类风险呢,快来在评论区域分享您自身所持有看法乃至相应策略,要是感觉本篇文章能给您带来启发,那就请点赞并且分享给更多数量朋友哦 。

中融国际信托理财经理怎么样?他们具体做什么、专不专业?

我在金融行业工作过多年,期间接触了各种各样的财富管理机构,还...(158 )人阅读时间:2026-01-02

低风险理财真的靠谱吗?揭秘稳赚背后的真实情况

在目前的投资理财市场当中,“低风险”这三个字对好多人有着极大...(172 )人阅读时间:2026-01-01

期货交易中必知的CJ指标,成交量持仓量如何影响市场?

在期货交易的广袤领域中,CJL指标是投资者用以洞察市场动态的...(83 )人阅读时间:2025-12-31

新股民亏损原因大揭秘!专业知识、交易频率与情绪管理都有关

炒股作为一种投资方式,吸引了无数投资者,希望通过买卖股票来实...(73 )人阅读时间:2025-12-31 “太坑了,在中行买的汇华理财R2理财,持有一年,到手收益只有...

“太坑了,在中行买的汇华理财R2理财,持有一年,到手收益只有... 《套利交易员人才吸纳培养计划》如欲参加请致电:0571-85...

《套利交易员人才吸纳培养计划》如欲参加请致电:0571-85... 招行澳元理财收益如何说起招商银行澳元理财很多人都关注能有多少...

招行澳元理财收益如何说起招商银行澳元理财很多人都关注能有多少... 期货业协会的性质和组成、期货交易基本规则和针对期货交易中存在...

期货业协会的性质和组成、期货交易基本规则和针对期货交易中存在...