负债也能用公允价值计量?搞清楚这几种就行

不少人一听闻公允价值, 仅联想到资产, 诸如股票、房子, 实则负债亦是可行的。会计准规里清晰规定, 部分负债于初始确认之际, 或者后续计量当中, 准许或者要求以公允价值来记账。最为常见的便是金融负债, 比如交易性金融负债, 企业所发行的一些衍生工具, 像期货、期权合同形成的负债, 以及那些为交易而持有的短期借款或者应付债券。除此以外, 存在一些并非是金融方面的负债, 举例来说涵盖在企业进行合并这个过程当中需要去确认的那些还带有不确定性的对价, 换而言之就是在收购别的公司之际所作出承诺的额外支付款项, 这些同样也需要运用公允价值来进行计算。

这实际上是个颇具现实特性的问题 , 历史成本记账因其简易属性 , 但于某些时候全然无法呈现出企业切实的风险情形 , 举例而言 , 有一家公司发行了可转换债券 , 市场利率发生了变动 , 又或者股票出现了涨跌态势 , 这笔负债的实际价值已然绝非最初所借到的那笔资金 , 通过公允价值进行计量 , 方可使报表使用者得以目睹真实的负债水准 , 以防被账面数字所蒙蔽 , 尤其对于投资者来讲 , 倘若企业负债潜藏着巨大风险 , 在历史成本法之下根本无从察觉 , 待到事情发生之时就为时已晚了。所以, 公允价值用于计量负债, 从本质上来说, 是为了达成提高财务信息透明度的目的, 以及提升财务信息相关性的目标。

列几个最为常见的情况, 其一为交易性金融负债, 像企业出于进行短期投机进而发行了短期债券, 这些债券的价格每日都在波动, 于报表当中就需要依照市价开展调整, 将公允价值变动计入至当期损益之中。其二是衍生工具形成的负债, 比如企业购入期货合同用以做对冲, 一旦合同价格产生下滑, 企业便产生了相应负债, 此类负债必须运用公允价值来进行计量。第三个是企业合并里的或有对价, 举例而言? 在A公司收购B公司时间时, 如果约定B公司未来三年利润达到标准, 那么A公司需要再支付一笔款项, 这笔未来付款的现值必须使用公允价值来进行估计;另外, 比如说一些结构性存款、保本理财, 要是合同设计繁杂, 也有可能被分类成以公允价值来计量该项财务的负债。

看似公允价值计量具备科学性, 然而在实际操作期间存在诸多问题。其中最大的状况便是估值存在难度。部分负债不存在活跃市场报价, 像是企业特有的负债或者某些定制化的衍生品, 这种情况下就得依靠模型进行估值, 由于模型参数存在差异, 最终结果相差甚远。举例来说, 运用Black - 模型计算期权负债时, 波动率选取20%还是30%, 负债金额会相差很大一截。除此之外, 负债的公允价值受到企业自身信用风险的影响。要是企业信用状况变差, 那负债的公允价值反倒会降低, 这听着特别违背直觉, 然而会计方面却就是这样规定的。比如说公司快要破产了, 它所发行的债券价格急剧暴跌, 负债的账面价值却反而减少, 报表之中可能还会出现一笔收益, 这种仿佛“越差越能盈利”的错觉很容易误导他人。另外还有一点至关重要, 就是将公允价值变动计入当期损益还是计入其他综合收益, 分类不一样对于利润产生的影响差别非常大, 企业有可能会借助这一点来调节报表。

看财报之际, 能够着重留意几个方面。其一为报表附注里的金融工具部分, 企业会揭示哪些负债是以公允价值予以计量的, 其估值方式是怎样的, 运用了哪些参数。其二是查看利润表里的公允价值变动损益科目, 要是这个数字的波动幅度颇为大, 极有可能便是缘于负债的公允价值处于调整状态。其三便是观察企业合并商誉那部分, 倘若存在或有对价, 附注当中也会详尽阐释估值的过程。对于普通投资者而言, 至关重要的是要明白, 公允价值计量虽说使得信息更为透明, 然而也引发了更多的主观判断。当碰到那种, 估值存在较大难度, 并且模型颇为复杂,同时参数敏感度还很高的负债时, 务必要多存一份心眼, 绝不能够仅仅依据账面呈现的数字, 便轻易去做出结论。

外汇管理局国家代码不显示?教你快速解决

新甘肃·甘肃经济日报记者 吕霞 通讯员 张志豪 杜晓芳近年来...(63 )人阅读时间:2026-06-16

保险公司注意!新规下协议存款价格怎么变?

11月29日,市场利率定价自律机制(以下简称“利率自律机制”...(164 )人阅读时间:2026-06-16

负债也能用公允价值计量?搞清楚这几种就行

什么负债可以用公允价值计量不少人一听闻公允价值, 仅联想到资...(189 )人阅读时间:2026-06-16

外汇管理局甘孜州分局:中行甘孜分行优化县域外汇服务

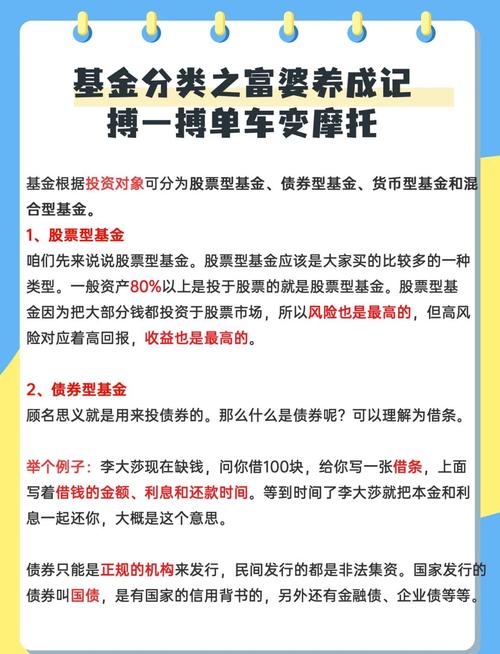

2026年,国家外汇管理局四川省分局积极贯彻落实总局关于加强...(190 )人阅读时间:2026-06-16 提到基金,不少人会被“股票型”“混合型”这些名词绕晕,要么跟...

提到基金,不少人会被“股票型”“混合型”这些名词绕晕,要么跟... 【案情简介】渭南市中级人民法院在执行杨某与华阴市某秦房地产开...

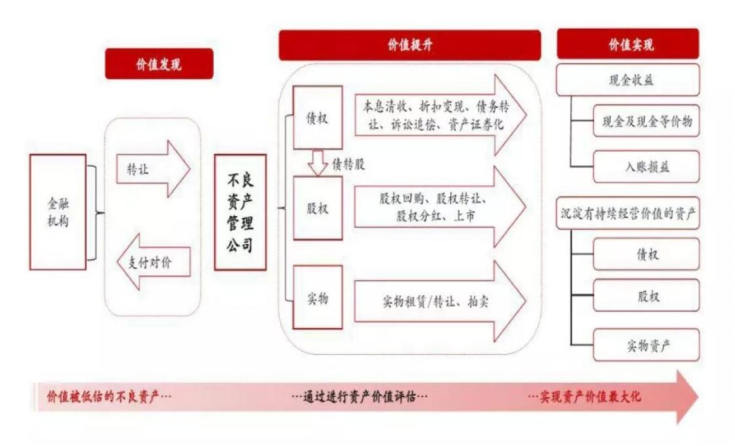

【案情简介】渭南市中级人民法院在执行杨某与华阴市某秦房地产开... 一、国有企业不良资产处置流程,国有企业不良债权的处置的一般经...

一、国有企业不良资产处置流程,国有企业不良债权的处置的一般经... 7月21日以后,上证指数一路未回头,11个交易日累计涨幅超过...

7月21日以后,上证指数一路未回头,11个交易日累计涨幅超过...