<今日股票行情>白话解读4种常见基金类型:不同情况选对,不盲目投资就不会亏钱

提到基金,不少人会被“股票型”“混合型”这些名词绕晕,要么跟风买热门基金亏了钱,要么觉得基金太复杂不敢碰。其实基金分类没那么玄乎,核心就是按“投什么”“怎么买怎么卖”来分,搞懂不同类型的特点,再结合自己的情况选,就能避开大部分坑。

今天用纯大白话,把常见基金类型讲透,不管你是想稳健存钱,还是想追求高收益,都能找到适合自己的那款。

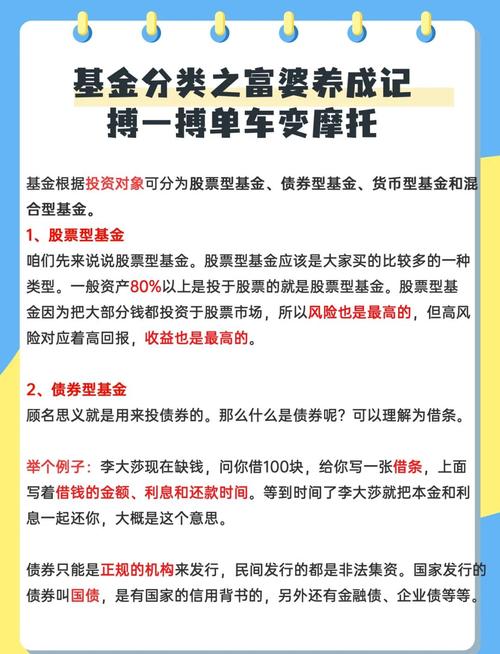

先说说最核心的分类——按投资标的分,这直接决定了基金的风险和收益,就像吃饭选菜系,选对了才合口味。

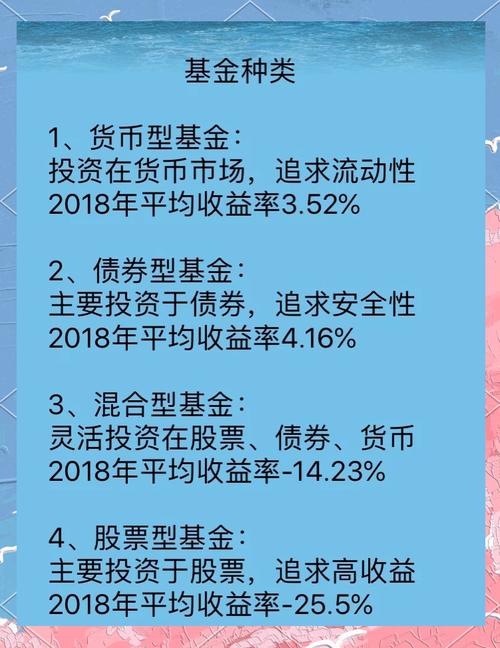

第一类是股票型基金,简单说就是“主要买股票的基金”。基金经理会把至少80%的钱投到股票市场,可能买几十只甚至上百只股票,分散风险。这种基金的特点很鲜明:收益上限高,行情好的时候,一年赚20%、30%都有可能;但风险也大,市场下跌时,可能几个月就亏10%-20%。

适合谁呢?不是新手小白能随便碰的。得是能接受短期波动,手里有闲钱,而且能长期持有3年以上的人。比如刚工作的年轻人,收入稳定,抗风险能力强,想靠基金实现资产增值,就可以考虑。但要注意,别把所有钱都投进去,建议占理财资金的30%-50%就够了,避免市场大跌影响生活。

举个真实例子,2020年A股行情好,不少股票型基金年化收益超40%,但2022年市场调整,很多股票型基金回撤超25%。有个朋友跟风在2022年初买了一只股票型基金,才3个月就亏了20%,慌得赶紧赎回,最后割肉离场。但如果他能持有到2023年,这只基金又涨了回来,还小赚了一点。所以股票型基金的关键是“长期持有”,别被短期波动吓住。

第二类是债券型基金,就是“主要买债券的基金”,至少80%的资金会投到国债、金融债、企业债这些债券上。债券就像“借条”,企业或国家向你借钱,到期还本付息,所以这类基金的收益比较稳定。

它的风险比股票型基金小太多,波动也小,大部分时候都是慢慢涨,偶尔会有小幅度下跌。收益一般在3%-6%之间,虽然不算高,但胜在稳健,适合追求“稳稳的幸福”的人。

比如手里有一笔钱,1-2年内可能要用,比如准备买房、孩子上学的钱,不想担风险,又想比银行定期存款利息高,就可以选债券型基金。还有中老年人,抗风险能力弱,想靠理财补贴家用,债券型基金也是核心选择。

这里要提醒一句,债券型基金也不是完全没风险。如果遇到市场利率大幅调整,或者发债的企业违约,也可能亏损,但这种情况很少见,而且亏损幅度一般不大,大多能慢慢涨回来。

第三类是混合型基金,这是“股票和债券都买的基金”,灵活度最高。基金经理不用被80%的比例限制,能根据市场情况调整,比如股市行情好,就多买股票;股市行情差,就多买债券,甚至暂时持有现金。

它就像“万能菜系”,兼顾收益和稳健,中间还有很多细分:有的偏股混合型,股票占比60%-80%,风险和收益接近股票型基金;有的偏债混合型,债券占比60%-80%,更偏向稳健;还有平衡型,股票和债券各占一半左右。

这种基金几乎适合所有人,尤其是新手小白,不知道自己该选股票型还是债券型,就可以从混合型基金入手。比如刚接触理财的人,手里有5万元闲钱,想稳健又想有点收益白话解读4种常见基金类型:不同情况选对,不盲目投资就不会亏钱,就可以选一只偏债混合型基金,风险小,还能比纯债券基金多赚一点。

我身边有个阿姨,退休后手里有10万元养老金,不想存银行吃低利息,又怕买股票型基金亏了,就买了一只偏债混合型基金。3年下来,年化收益大概4.5%,比定期存款高,而且期间几乎没怎么亏,阿姨说“拿着放心”。

第四类是货币型基金,就是“投资短期货币工具的基金”,比如活期存款、国债逆回购、短期债券这些。你可以把它理解为“升级版的活期存款”,流动性特别好,随取随用,大部分平台赎回后当天或第二天就能到账。

它的风险极低,几乎不会亏损,收益也比较稳定,现在年化收益大概1.5%-2.5%。虽然收益不高,但胜在灵活安全,适合放“应急资金”,比如3-6个月的生活费,平时不用,放里面能赚点利息,需要的时候随时能取出来。

最典型的就是余额宝、微信零钱通,其实它们本质都是货币型基金。以前很多人把闲钱放余额宝,现在虽然收益降了,但依然是存放应急资金的好选择。比如突然要交房租、看病,或者临时有其他开支,能马上取出来,不耽误事。

说完按投资标的分,再说说按运作方式分,这关系到“怎么买、怎么卖”,就像购物选“现货”还是“预售”,规则不一样。

第一类是开放式基金封闭式基金的交易价格主要取决于,也是我们平时买得最多的基金。它没有固定的存续期,基金份额不固定,你随时可以在基金公司官网、银行、支付宝、微信这些平台申购或赎回。

比如你今天想买某只开放式基金,直接在支付宝上操作就行,第二天确认份额;过几天想卖了,提交赎回申请,一般1-3个工作日就能到账。这种基金的优点是灵活,想用钱的时候能及时变现,适合大多数普通投资者。

但要注意,开放式基金有申购费和赎回费,而且持有时间越短,赎回费越高。比如持有不到7天就赎回,可能要收1.5%的手续费,非常不划算。所以就算是开放式基金,也不建议频繁买卖,尤其是股票型、混合型的,频繁操作容易亏手续费还踏空行情。

第二类是封闭式基金,和开放式基金正好相反。它有固定的存续期,比如3年、5年,在存续期内,基金份额是固定的,不能直接向基金公司申购或赎回,只能在证券交易所像买股票一样交易。

比如某只封闭式基金存续期是3年,你在它发行的时候买了,之后3年里不能赎回,只能等有人愿意买,你才能卖给别人。这种基金的优点是基金经理不用考虑频繁赎回的压力,能更专注于长期投资,而且交易价格可能低于基金净值,有“折价”机会。

但缺点也很明显,流动性差,存续期内不能随时变现,万一期间急用钱,就会很麻烦。适合谁呢?手里有一笔长期不用的闲钱,而且能接受3年以上不能动用的人。新手不建议轻易尝试,容易因为流动性问题踩坑。

除了上面这些常见类型,还有两种特殊基金,能满足更多需求,也简单提一下。

第一种是FOF基金,也就是“基金中的基金”。简单说,它不直接买股票、债券,而是买其他基金。比如一只FOF基金,可能会买十几只不同类型的基金,涵盖股票型、债券型、混合型,相当于帮你做了一次资产配置。

它的优点是省心,相当于请了个“专业管家”,帮你选基金、搭配组合,不用自己费心研究。风险也比较分散,因为本身就是基金组合,就算某只基金亏了,其他基金可能赚钱。适合完全没时间研究基金,又想理财的人,比如上班族、宝妈,或者理财知识比较薄弱的中老年人。

但要注意,FOF基金有两层手续费,买FOF要付一次申购费,FOF买其他基金还要付一次手续费,所以整体费率会比普通基金高一点,收益也会受到一定影响。

第二种是QDII基金,就是“能投资海外市场的基金”。比如你想买美股的苹果、特斯拉,港股的腾讯、阿里,但自己没有海外账户,就可以买QDII基金,基金经理会帮你把钱投到海外市场。

它的优点是能分散单一市场的风险,比如A股下跌的时候,美股可能在上涨,QDII基金就能对冲一部分风险。而且能参与海外优质企业的成长,比如一些科技巨头,长期收益不错。

但缺点也很明显,风险比较高,除了市场风险,还有汇率风险。比如美元贬值,就算基金本身涨了,换成人民币后收益也可能缩水。而且QDII基金的赎回周期比较长,一般要7-10个工作日才能到账,流动性不如国内的基金。

适合谁呢?手里有闲钱,想多元化配置资产,而且能接受长期持有(3年以上)的人。建议只占理财资金的10%-20%,不用太多,主要是分散风险。

最后总结一下,选基金不用纠结,记住两步:

第一步,先看自己的情况:能承受多大风险?闲钱能放多久?比如想稳健、钱1年内要用,就选货币型、债券型基金;想增值、钱能放3年以上,就选股票型、偏股混合型基金。

第二步,再看基金类型:按投资标的选“风险收益”,按运作方式选“买卖灵活度”,特殊需求就选FOF或QDII基金。

很多人买基金亏钱,不是基金不好,而是选错了类型。比如把应急资金投到股票型基金,遇到市场下跌急用钱,只能割肉;或者想赚快钱,把养老钱投到高风险基金,最后亏得睡不着觉。

基金本身是普通人参与资本市场的好工具,风险和收益都比自己瞎买股票靠谱,但关键是“选对类型”。没有最好的基金,只有最适合自己的基金。

最后想问大家:你平时买的是哪种类型的基金?有没有因为选错类型亏过钱?欢迎在评论区分享你的经历和看法。

封闭式基金交易规则及各类基金风险收益特点全解析

来源:市场资讯(来源:渤海证券财富管理)全文2072字 预计...(109 )人阅读时间:2026-02-28

白话解读4种常见基金类型:不同情况选对,不盲目投资就不会亏钱

提到基金,不少人会被“股票型”“混合型”这些名词绕晕,要么跟...(90 )人阅读时间:2026-02-27

理财小白必看!一文带你搞懂市场常提到的指数概念及分类

作为一个从小白一路走过来的人,我很清楚很多时候,行内人常说到...(144 )人阅读时间:2026-02-26

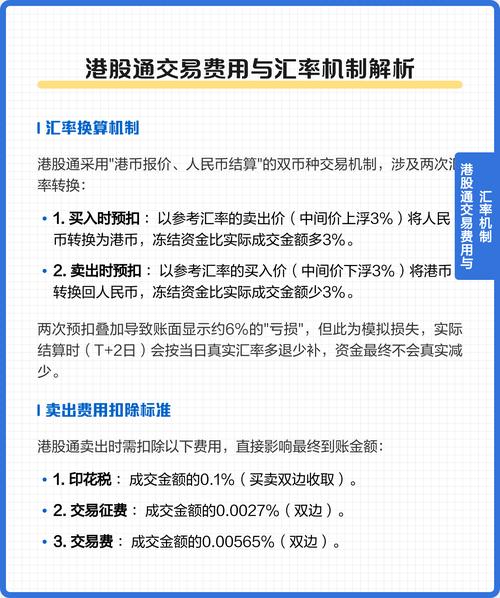

港股通买入就亏了?搞懂费用和汇率,你就明白怎么回事

只要是刚开始投身港股投资尝试的初级阶段股民进行港股通买入操作...(189 )人阅读时间:2026-02-26 精选优质文档倾情为你奉上财务风险识别指标体系简析狭义的财务风...

精选优质文档倾情为你奉上财务风险识别指标体系简析狭义的财务风... 在A股市场,成交量与股价的背离往往暗藏玄机。当股价下跌伴随成...

在A股市场,成交量与股价的背离往往暗藏玄机。当股价下跌伴随成... 一些常用的股票术语基本面包括宏观经济运行态势和上市公司基本情...

一些常用的股票术语基本面包括宏观经济运行态势和上市公司基本情... 中芯国际出业绩了,大妖股提示风险了,今晚美股大跌了!_股市刀...

中芯国际出业绩了,大妖股提示风险了,今晚美股大跌了!_股市刀...