<今日股票行情>八部门新规影响存钱付钱习惯,网信理财安全吗受关注?

大家好我是苏苏,每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

平时出门买菜、线上点外卖、网购日用品、交水电燃气费,大部分普通人都会打开支付宝或者微信付钱。这么多年下来,余额宝、零钱通成了很多人放闲钱的地方。钱存进去能赚一点小额收益,付款的时候直接勾选就能花网信理财安全吗,方便又划算,用的人特别多。

2026年4月,央行、工信部、市场监管总局、金融监管总局、证监会、国家知识产权局、国家网信办、国家外汇局八个部门一起出台了《金融产品网络营销管理办法》,这份文件从9月30日开始正式执行。里面第十二条划了明确的监管红线,直接改变咱们这么多年存钱、付钱的老习惯。

最近不少地方的市场监管、人行线下网点,已经开始提前摸排、督促平台整改。到9月30日之后,多部门会定期上门核查。要是平台还把理财、借钱的页面塞在付款窗口捆绑推销,会被要求整改,还会受到相应处理。不少老百姓还没仔细看懂新规细节,网上还传出不少不实说法,有人说余额宝、零钱通要直接关掉,里面的钱取不出来,不少年纪大的朋友心里慌,急着想把钱全部拿出来。

这篇文章全部照着官方文件原文、权威媒体解读、各地落地细则来讲,全用普通人听得懂的大白话,拆解新规核心内容、对咱们生活的实际影响,还搭配两个真实生活例子,给普通老百姓整理简单好用的存钱、付钱调整办法,同时把网上流传的不实说法一一说清楚,避免大家乱操作。

一、看懂新规核心内容,明白为什么要做这次调整

《金融产品网络营销管理办法》第十二条写清楚:支付宝、微信这类支付平台,不能把贷款、理财产品放在付款选项里,也不能借着付款页面推销这些金融产品。很多人看着书面文字容易绕晕,我一句句翻译成大白话,大家一眼就能看懂。

第一,这次主要管支付宝、微信这种专门做线上付钱的平台。各大银行自己的手机银行付钱渠道,不在这次整改范围内。像国有大行、普通股份制银行推出的零钱理财,之后还是能直接选来付款,不用整改,这也是政策里分得很明白的两类平台。

第二,要管控的产品分两种,一种是各类借钱分期产品,像花呗、微粒贷都算在内;另一种就是各类理财,咱们常用的余额宝、零钱通对接的零钱理财,全都属于这一类。简单说,结账弹窗、转账页面、发红包界面,再也不能把这两类产品放在付款选项里。

第三,这次管控不是要取消这些理财、借钱产品,只是把付钱功能和理财推销彻底分开。以前支付平台借着大家天天扫码消费的机会,把理财、借钱产品放在最显眼的位置,很多页面还会自动勾选,大家不仔细看,一不小心就开通分期、自动转钱进理财,容易在不知情的情况下借钱、存钱。这次新规就是把两件事分开,平台只负责收钱、付钱,卖理财、推贷款只能单独放在APP专门的理财页面,不能藏在日常付款页面诱导大家。

不少朋友会问,这份政策全国都要执行,不同城市执行标准会不会不一样?结合各地人行线下网点发布的提前整改通知来看,政策大规矩全国统一,没有哪个省份、城市可以不用执行,只有平台整改的快慢略有差别。一二线城市用线上支付的人多,监管上门检查更早,平台页面改动速度更快;县城、乡镇平时线上大额支付少一点,平台页面调整可以稍微晚几天,但所有渠道最晚9月30日必须全部改完,不存在长期不用整改的特殊地区。

二、新规落地之后,普通人日常用手机付钱,会有三处明显变化

(一)付款页面看不到余额宝、零钱通的选项了

之前不管线下超市扫码、网上买东西结账、交生活费用、给亲友转账发红包,付款页面都会同时显示账户零钱、银行卡、余额宝或者零钱通,手指点一下就能直接用理财里的钱结账,不用多做别的操作。

等到9月30日平台全部整改完毕,所有结账页面,理财、借钱产品的选项都会全部删掉,页面上只会留下账户零钱、绑定储蓄卡、信用卡这三类正常付钱渠道。如果想花余额宝、零钱通里面存的钱,必须多走一步操作:先点开理财页面,手动把钱赎出来,转到支付宝余额或者微信零钱,钱到账之后,再回到付款页面结账。

这里跟大家说一下取钱的额度限制,现在零钱理财一天最快只能赎回一万元,超过一万的部分,要等到第二天才能到账,当天没法直接拿来消费。如果大家要一次性买贵重物品、一次性交全年物业费、大额看病缴费,一定要提前算好时间把钱转出来,别等到要用钱的时候,钱没法立刻取出来。

(二)付钱过程里,不会再弹出理财广告、优惠推送

以前很多人付款失败、页面跳转的时候,总会弹出余额宝升级、零钱通存钱有福利的广告窗口,平台靠着大家日常付钱的流量不停推销理财。新规落地之后,整个付钱流程里,不允许出现任何理财、借钱的广告内容,相关存钱福利只能放在APP单独的理财板块里,不会趁着大家付钱的时候推送,减少大家被动看到理财广告的情况。

(三)不会自动勾选理财、分期,避免大家误操作

之前不少付款页面,系统会提前勾选好分期借钱或者自动转钱进余额宝,要是不手动取消勾选,就直接生效。很多年纪大的朋友、不仔细看页面的年轻人,经常稀里糊涂开通分期、把钱转进理财。按照这次新规要求,付款页面不能提前勾选任何理财、借钱相关选项,彻底杜绝平台诱导大家误操作,大家付钱的时候,只需要单纯完成转账消费,不会顺带出现其他金融业务。

三、两个真实生活例子,看懂新规对不同人群的影响

案例一:退休阿姨把养老金存在余额宝,平时买菜直接扫码花

住在长沙雨花区的陈阿姨今年62岁,每个月养老金一到账,她都会全部转到余额宝放着。平时下楼买菜、小区超市买日用品,直接选余额宝付钱,不用来回切换银行卡、零钱,存进去的钱还能赚一点收益,这个习惯已经保持八年了。

陈阿姨不太会操作复杂手机功能,子女常年在外上班,很少回家帮她调整手机账户。前段时间社区宣讲新规政策,陈阿姨听完心里发愁,担心以后没法方便花养老金,甚至听信传言,以为余额宝里的钱会被冻结,打算一次性把里面所有钱全部取出来。

社区工作人员当场一条一条跟陈阿姨讲清楚政策,告诉她钱完全安全,只是多一步取钱操作,还给她推荐了两种适合老年人、简单好操作的办法。第一种,每个月养老金到账之后,单独留出一千到三千块日常买菜、买药的钱放在支付宝余额,剩下不用的闲钱再存进余额宝;第二种,可以去国有大行办一张银行卡,用银行自带的零钱理财,银行理财之后还是能直接付款,不用提前取钱,操作方式和以前余额宝付款一样,不用重新学习复杂步骤。

案例二:年轻上班族工资放零钱通,日常通勤、点外卖直接消费

28岁的小林是普通上班族,每个月工资到账,除去房租、固定还款的钱,剩下的零碎现金全部存进微信零钱通。出门坐公交地铁、点外卖、网上买衣服鞋子,全部直接用零钱通付钱,银行卡里的活期存款不用随便动,一年下来还能多攒几百块收益。

小林平时零碎开销多,每天都有好几笔小额付款。新规落地之后,每次消费之前,都要提前把零钱通里的钱赎出来,一天一万以内能立刻到账,日常买菜、吃饭这种小额开销基本够用。但要是网上买手机电脑、一次性交三个月房租这种大额支出,必须提前一天把钱转出来,操作步骤比以前麻烦不少。

小林根据自己每个月花钱的规律,调整了存钱方式:每个月预估好当月零碎消费的总额,提前转到微信零钱里面,长期不用的闲钱依旧放在零钱通里,减少频繁取钱带来的麻烦。同时办了一张国有银行卡,大额备用资金存在卡里,兼顾用钱方便和存款收益。

四、网上流传的不实说法逐条说清,别盲目取钱、乱调整账户

传言一:9月新规落地,余额宝、零钱通会全部关掉,里面存的钱拿不出来

这个说法完全是对政策的错误理解。本次监管文件只约束付款页面不能捆绑展示理财,没有任何条文要求关掉零钱理财产品。余额宝、零钱通对接的零钱理财之后正常运营,每天算收益、随时取钱、存钱的功能全都保留,大家存在里面的钱,受基金相关监管规则保护,这次整改不会影响资金安全,不用扎堆集中赎回,白白折腾。

传言二:所有理财都不能直接付款,全都要先取钱再消费

这个说法说得太片面,没有分清两类平台。政策只管支付宝、微信这种第三方支付平台,各大银行手机APP里的零钱理财,不在这次管控范围内,银行理财之后依旧可以直接选来付款,不用提前取钱,适合想要保留便捷付款方式的老百姓当作替代。

传言三:9月30日之后,余额宝、零钱通的收益直接归零、大幅下跌

这次政策只改动理财的展示位置、付款绑定方式,不改变零钱理财本身的投资规则。理财收益高低,主要看市场上存款、债券行情变化,不会因为付款页面整改,直接出现收益归零、大幅下跌的情况。长期收益上下浮动属于市场正常变化,和这次管控支付捆绑理财的新规没有半点关系。

传言四:整改过渡期随便用,9月30日当天平台会清空所有人账户里的钱

各地监管只要求平台在9月30日之前完成页面整改,整改之前现有的付款功能正常使用,不会提前限制余额宝、零钱通直接付款,更不会私自清空用户账户资金。大家不用趁着整改前集中取钱,按照自己平时存钱、花钱的节奏正常操作就行。

五、普通老百姓存钱、付钱实用调整办法,分三类人群简单好操作

结合新规带来的操作变化,按照不同人群日常花钱、存钱特点,整理三种简单好上手的调整思路八部门新规影响存钱付钱习惯,网信理财安全吗受关注?,不用复杂理财操作,普通人直接照着安排就行。

第一类:中老年朋友,平时大多小额买菜、交生活费,怕麻烦、不爱复杂操作

1. 单独留出日常小额备用金放在支付账户零钱里,每个月预留一千到三千块生活费,买菜、买药、小额缴费直接用零钱付款,不用频繁从理财里取钱。

2. 长期不用的养老钱可以继续存在余额宝、零钱通,不用全部转出,闲钱依旧正常产生收益。需要大额花钱的时候,可以让家里晚辈帮忙操作取钱。

3. 可以去国有大行办理储蓄卡,搭配银行自带零钱理财,银行理财能直接付款,操作习惯和整改之前的余额宝一样,适合不擅长摆弄手机的老年人。

第二类:年轻上班族,日常零碎消费多,每个月固定发工资

1. 把钱分开放在不同渠道,每个月工资到账后分成三份:要还贷款、交房租的钱直接存进银行卡;当月预估零碎开销的钱转到支付平台零钱;长期不用的闲钱存进零钱理财。

2. 用好一天一万块快速取钱额度,日常小额支出不用提前规划,一万以内的钱赎回后马上就能用,应对临时小额开销完全够用。

3. 有空可以对比银行零钱理财和余额宝、零钱通的收益高低,搭配存放资金,既能方便付款,也能多拿一点存款收益。

第三类:自由职业、开店个体户,日常收款流水多,经常大额支出

1. 开店收到的货款优先存进银行卡,商户收款码收到的钱直接结算到卡里,避免频繁从理财取钱,受单日取钱额度限制。

2. 大额周转资金放在银行零钱理财里,大批量进货、结算货款能直接用银行理财付款,不受支付宝、微信整改约束。

3. 日常小额进货、门店杂费可以少量存一点钱在支付账户零钱里,用来零星小额结账,减少来回赎回理财的次数。

六、全文重点总结,提前规划资金,从容应对9月新规

八部门新规影响存钱付钱习惯,网信理财安全吗受关注?

大家好我是苏苏,每天给大家带来最新动态,内容随缘更,每篇都掏...(142 )人阅读时间:2026-06-25

网信理财安全吗?小心假借国家项目的骗局陷阱

如今网络平台与各类社群中,假借国家政策、央企项目、民生红利的...(98 )人阅读时间:2026-06-24

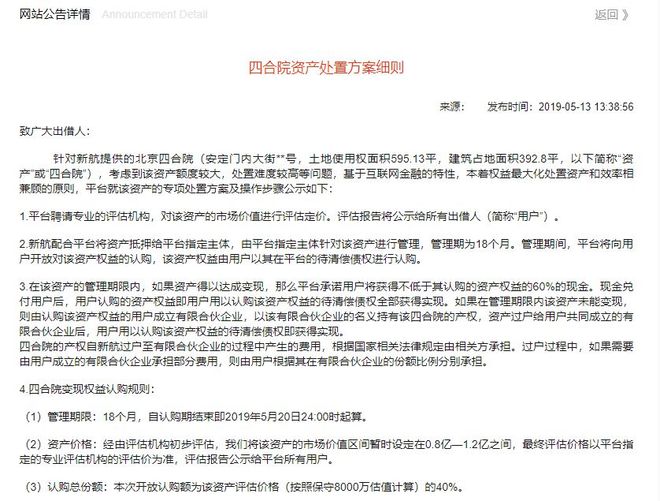

理财范官网申磊:四合院资产处置方案详解,出借人如何保障权益

北京一P2P公布资产处置方案:50万元起认购北京四合院资产权...(136 )人阅读时间:2026-06-24

期货交易真的能赚钱吗 怎么提高交易胜率

期货市场的交易, 简单来讲,其实就是对未来某一时刻的商品或者...(65 )人阅读时间:2026-06-24 8月27日晚,永安期货(SH.600927)公布2024年上...

8月27日晚,永安期货(SH.600927)公布2024年上... 相比于女性,男性在金融消费上更加克制和被动。从调查结果来看,...

相比于女性,男性在金融消费上更加克制和被动。从调查结果来看,... 热点导读债市稳住股市虹吸“逆风局” 理财赎回未现“负反馈”人...

热点导读债市稳住股市虹吸“逆风局” 理财赎回未现“负反馈”人... 钢铁期货价格上涨的多重因素钢铁期货价格的大涨往往受到多种复杂...

钢铁期货价格上涨的多重因素钢铁期货价格的大涨往往受到多种复杂...