<今日股票行情>中老年人理财:求稳保本不踩坑,首选国债和定存

对中老年人来说,理财第一是安全、第二是安全、第三还是安全。养老钱、辛苦钱,绝不能冒风险。本文用最简单的话,讲清楚银行里哪些产品最稳妥、怎么选、怎么防坑本息保障理财投资指南,帮大家稳稳守住钱袋子。

一、中老年人理财的核心原则:三不三要

(一)三不原则

- 不碰高收益:凡是承诺“保本高息、稳赚不赔”,一律远离

- 不买看不懂:复杂产品、说不明白用途的,坚决不签

- 不随便签字:不让他人代操作、不在非银行场所办业务

(二)三要原则

- 只选保本/极低风险:优先存款、国债,少碰非保本理财

- 认准正规渠道:银行柜台、官方APP中老年人理财:求稳保本不踩坑,首选国债和定存,有双录更放心

- 风险等级只看R1/R2:超过R2(中风险)一律不考虑

二、银行最安全的四类产品(按安全度排序)

1. 储蓄国债:国家信用,安全天花板

- 是什么:财政部发行,相当于“国家借钱”,100%保本保息

- 安全性:无本金风险,利息免税,中老年人首选

- 收益(2026参考):3年期约1.93%,5年期约2.0%,比普通定存略高

- 适合:3–5年不用的养老钱、怕风险的长辈

- 怎么买:每月10号左右发行,银行柜台/手机银行可买

2. 银行定期存款:保本保息,最放心

- 是什么:标准存款,受存款保险条例保护

- 安全性:50万以内本息全额赔付,银行倒闭也照赔

- 优势:利率明确、到期刚性兑付、操作最简单

- 适合:保守长辈、短期备用金、每月付息的养老生活费

- 小技巧:选按月付息定期,每月领利息当零花钱

3. 大额存单:存款升级版,利率更高

- 是什么:银行大额存款凭证,属于存款、受存款保险保护

- 门槛:一般20万元起存

- 优势:利率比普通定存高;可转让、可质押,急用钱更灵活

- 适合:资金充裕、长期不用、追求更高一点收益的长辈

- 提醒:单家银行不超50万,更稳妥

4. R1级现金管理类理财/养老理财(稳健备选)

- 风险等级:R1(低风险),几乎不亏本金

- 投向:国债、存款、高等级债券,不碰股票

- 特点:流动性好、收益略高于活期,波动极小

- 适合:零钱打理、随时要用的钱

- 提醒:只买银行自营、R1级,不买代销保险、基金

三、坚决避开的三类“坑人产品”

(一)非保本高风险理财(R3及以上)

净值波动大,可能亏本金,中老年人一律不碰。

(二)误导性保险(分红型、万能型)

被说成“高息存款”,实则长期锁定、提前取亏本金,不是存款。

(三)非法集资、场外理财

“保本10%、养老项目、原始股”全是骗局,只在银行办业务。

四、中老年人实操选购口诀

1. 先看是不是存款/国债:是就放心,不是就谨慎

2. 再看风险等级:只认R1,R2少量配,R3以上不看

3. 额度控制:单家银行存款不超50万,分散更安全

4. 期限别太长:3年以内为主,避免急用钱取不出

5. 子女陪同:大额办理最好让家人一起看合同

五、总结:最安全配置方案(直接照做)

- 60%:储蓄国债/定期存款(保本保息,压舱石)

- 30%:大额存单(利率更高,长期闲置资金)

- 10%:R1现金管理理财(灵活取用,日常备用)

中老年人理财,不亏就是赚、安稳就是福。守住安全底线,选对正规产品,晚年生活更踏实、更有底气。

场外配资合同无效,小心P2P配资平台陷阱

一旦场外配资合同被确认无效,投资者的很多诉求将不能实现。“借...(111 )人阅读时间:2026-04-14

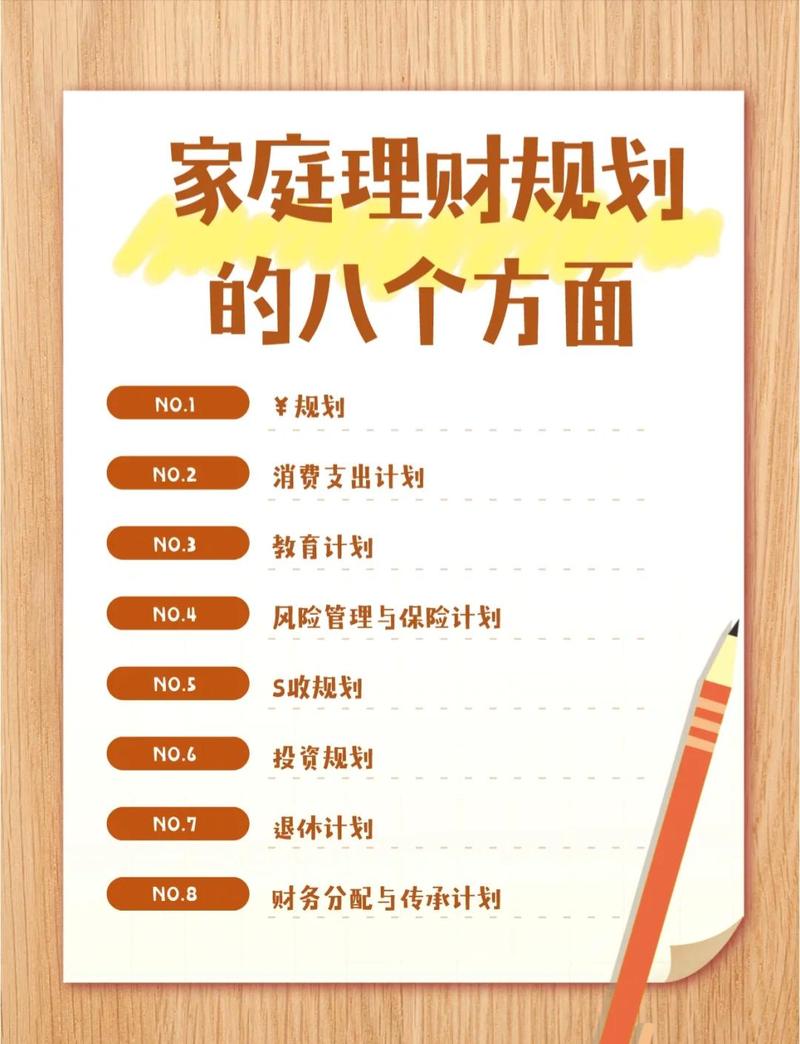

理财目标设定、方案及风险说明等相关内容介绍

为确保事情或工作顺利开展,常常要根据具体情况预先制定方案,方...(178 )人阅读时间:2026-04-14

中老年人理财:求稳保本不踩坑,首选国债和定存

对中老年人来说,理财第一是安全、第二是安全、第三还是安全。养...(89 )人阅读时间:2026-04-13

大学生理财方法:债基成新宠,收益稳风险低

理工专业的小汪最初只买了1到2只债基,后来发现债基相比大起大...(91 )人阅读时间:2026-04-13 6月15日 发布通知 对期货合约实施交易限额制度 根据通知 ...

6月15日 发布通知 对期货合约实施交易限额制度 根据通知 ... 相信小伙伴们都多多少少听说过轰动全国的昆明泛亚、e租宝、中晋...

相信小伙伴们都多多少少听说过轰动全国的昆明泛亚、e租宝、中晋... 银行理财产品的投资方向多种多样,为投资者提供了丰富的选择。以...

银行理财产品的投资方向多种多样,为投资者提供了丰富的选择。以... 适合中年人理财方法适合中年人理财方法1、避免过多债务房产投资...

适合中年人理财方法适合中年人理财方法1、避免过多债务房产投资...