<今日股票行情>企业价值评估三大类方法:收益法、市场法、资产基础法解析

原创 漠北青玄 (VX公众号:七哥风马牛 )2026年3月30日 13:11 重庆

企业价值评估主要有三大类方法:收益法、市场法、资产基础法。其中收益法和市场法最能体现企业的整体价值,尤其适用于拥有大量表外无形资产的企业(本文特指表外无形资产,特别是个人IP)。

一、收益法

核心逻辑:企业价值取决于其未来能够创造的预期收益的现值。即,将企业未来若干年的自由现金流或净利润,用适当的折现率折算到当前时点,加总得出企业价值。

适用场景:企业未来收益可预测、现金流稳定,尤其适用于轻资产、依赖无形资产的企业。

1.高价值状态:个人IP触发企业未来发展现金流稳健增长,假设某教育企业2025年净利润为5000万元,预期未来5年每年增长10%,永续增长3%,折现率(反映风险)为12%。

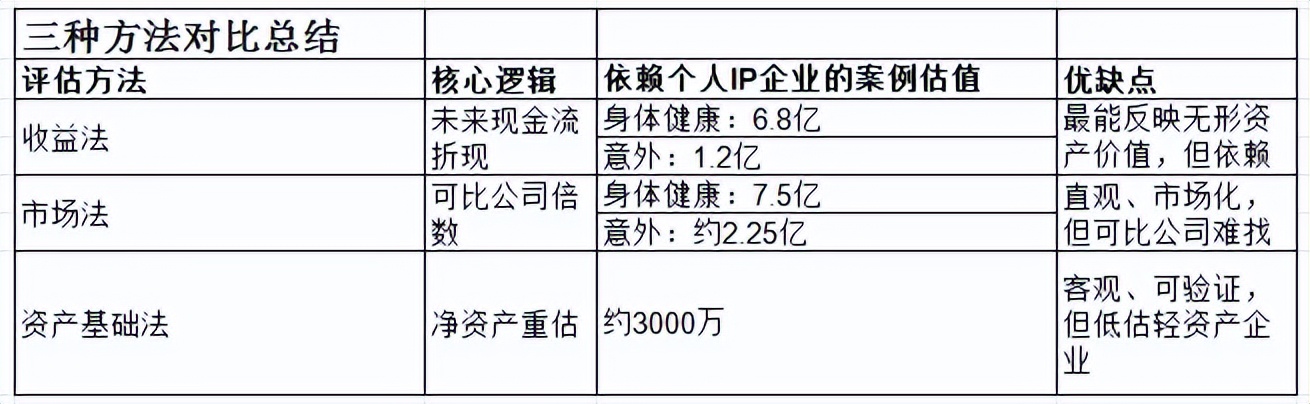

计算未来5年现金流现值+永续期现值(戈登增长模型),得出企业价值约6.8亿元。

2.减值状态:个人IP(意外)触发估值调整,未来增长预期从+10%调整为-20%(核心IP消失,业务萎缩),永续增长率从3%降为0%,折现率从12%提升至18%(风险大幅上升),重新计算后,企业价值约 1.2亿元。

结论:收益法清晰地反映了“核心表外无形资产”消失后,企业未来收益能力的崩塌,估值缩水超过80%。

二、市场法

核心逻辑:企业价值通过与可比上市公司或可比交易案例进行对比来确定。即企业价值评估三大类方法:收益法、市场法、资产基础法解析,找到业务模式、规模、成长性相似的企业,用其估值倍数(如市盈率PE、市净率PB、市销率PS)来推算目标企业价值。

适用场景:存在活跃的同类企业交易市场,或可比上市公司数据充分。

思路:寻找A股教育服务类可比公司。

假设可比公司(如某教育咨询类上市公司)的平均市盈率(PE)为 15倍。

假设:2025年净利润5000万元:企业估值=净利润×可比市盈率=5000万×15=7.5亿元,这个结果与收益法得出的6.8亿元相近,相互印证。

如果:个人IP(意外)触发估值后的调整:此时无法直接使用原可比公司,因为可比公司的业务模式是“机构化运作”,不依赖单一灵魂人物,已失去核心驱动因素,不再是“可比对象”。如果强行对比,需要大幅应用折价,如流动性折价、关键人风险折价。假设折价70%,则:调整后估值=7.5亿×(1-70%)=2.25亿元。这个结果略高于收益法的1.2亿元,但方向一致——价值大幅缩水。

场法的局限:高度依赖个人IP的企业,在公开市场很难找到真正可比的公司,市场法的应用受到限制。

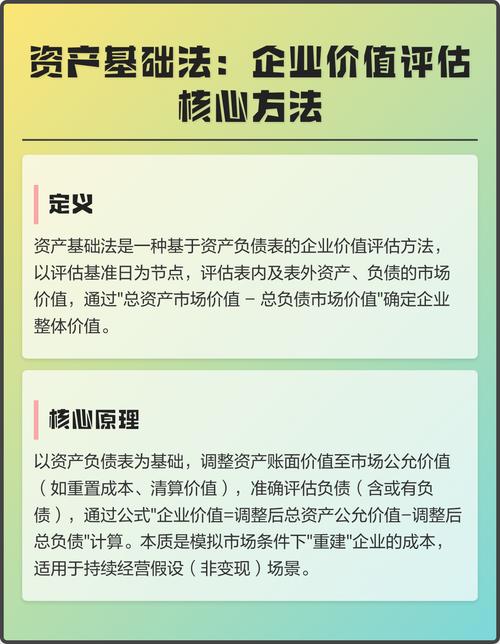

三、资产基础法(成本法)

核心逻辑:企业价值等于各项资产公允价值减去负债。即:把企业所有资产(包括表内资产和可辨认的表外资产)重新评估,加总得出净资产价值。

适用场景:重资产企业、控股公司、或企业即将清算时。对轻资产企业意义有限。

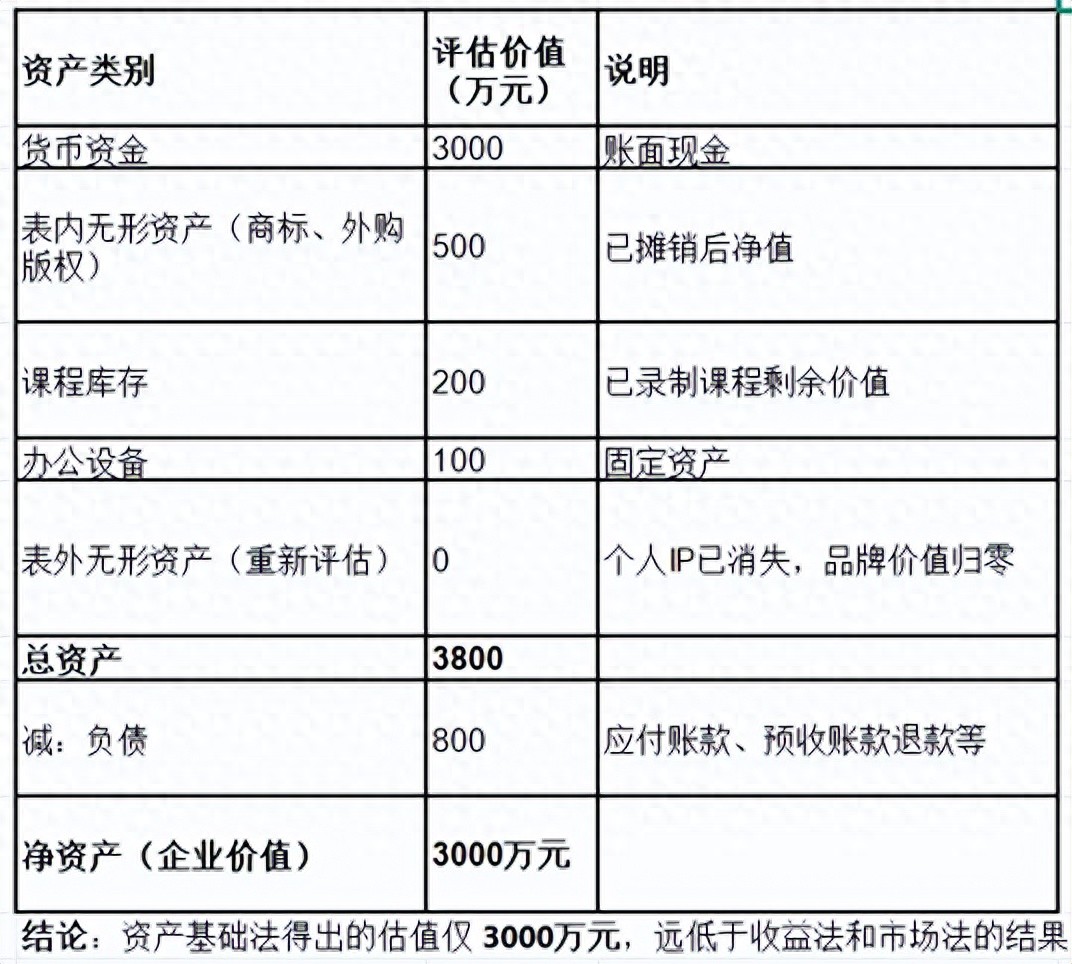

个人IP(意外)触发资产进行重新评估:

为什么差异这么大?收益法和市场法捕捉的是企业持续经营的整体价值(包括商誉、团队、品牌等无法单独出售的资产)。而资产基础法反映的是拆散出售的价值,对轻资产公司会严重低估。资产基础法的3000万元更接近于“清算价值”,而非“持续经营价值”。

实务中的综合运用

在实际的企业估值(如并购、上市、融资)中,评估机构通常会:以收益法为主,因为它最能反映企业持续经营价值,尤其适用于依赖表外无形资产的公司。用市场法验证,确保估值倍数不偏离市场水平,用资产基础法作为“地板价”,特别是在考虑安全边际时。

对于依赖个人IP这样的企业,收益法是最核心的估值方法企业并购估价的基本方法,因为它将“个人IP”、“粉丝信任”等表外无形资产的价值,通过未来现金流的形式量化呈现。如果个人IP出现意外,企业估值会断崖式下跌,本质就是这些表外无形资产“减值”在估值模型中的映射。

同花顺早盘选股宝到底有没有用 老股民实测告诉你真相

对于时常于股市之中寻觅机会的散户友人来讲,每日早盘的那半小时...(190 )人阅读时间:2026-04-24

企业价值评估三大类方法:收益法、市场法、资产基础法解析

原创 漠北青玄 (VX公众号:七哥风马牛 )2026年3月3...(59 )人阅读时间:2026-04-22

并购估价先看心理:第一口价定谈判地盘

——第一口价,往往不是价格,而是心理地盘并购这件事,很多外行...(165 )人阅读时间:2026-04-21

企业并购估价:警惕高溢价高承诺陷阱

近期,一场长达七年的诉讼进入强制执行阶段,再次将A股并购的业...(177 )人阅读时间:2026-04-21 在金融市场的技术分析中,振荡指标是一种重要的工具,它们帮助投...

在金融市场的技术分析中,振荡指标是一种重要的工具,它们帮助投... 2025年6月23日,全国各大银行存款利率一览表,建议收藏,...

2025年6月23日,全国各大银行存款利率一览表,建议收藏,... 但同时,市场上也出现了一些打着5G旗号,实际却达不到宣传效果...

但同时,市场上也出现了一些打着5G旗号,实际却达不到宣传效果... 我们主要来评估流动性较高,同时可满足长短期投资者的两个理财平...

我们主要来评估流动性较高,同时可满足长短期投资者的两个理财平...