<今日股票行情>并购估价先看心理:第一口价定谈判地盘

——第一口价,往往不是价格,而是心理地盘

并购这件事,很多外行以为是算盘活,内行知道,它先是心理活。

会议室里,咖啡刚端上来,PPT第一页还没翻到财务模型,空气里最先飘起来的,往往不是理性,而是一个数字。这个数字可能是“50亿估值”,也可能是“12倍PE”,也可能是“我们同行去年卖了30亿美元”。它像一根钉子,啪一下钉进所有人的脑子里。后面无论律师怎么改条款,财务顾问怎么调模型,投委会怎么做敏感性分析,大家都很难彻底摆脱这第一根钉子。

这就是心理学里非常经典的锚定效应。人一旦先接触到某个数字,后续判断就会不自觉地围着它打转。哪怕这个数字只是试探、包装、吹风,甚至带点表演性质,它也会迅速变成谈判桌上的“心理地盘”。而并购里的估值锚,就是这个心理机制最常见、也最贵的应用场景。

说得直白一点,并购里第一口价,常常不是为了成交,而是为了占领对方的大脑。

很多创始人第一次报高价,并不是因为他真觉得公司一定值那么多,而是因为他知道,一旦自己先把地板铺低了,后面就只能跪着往前谈。买方第一次压价并购估价先看心理:第一口价定谈判地盘,也不一定是因为他真只愿意出那么多,而是因为他也明白,谁先把锚砸下去,谁后面就少流很多血。于是并购现场常常像两支队伍抢山头。山头抢到了,仗未必就赢;但山头没抢到,后面每一步都要爬坡。

锚定效应最可怕的地方,不是它让人“完全失去理性”。它更阴一点。它会让人以为自己仍然在理性分析,实际上只是围着最初那个数字做体面修饰。你以为你在重新估值,实际上你只是在原来的锚附近散步。

比如卖方先说“我们对标行业龙头,至少值80亿”。买方心里第一反应通常不是“这公司值不值80亿”,而是“80亿太高了,我看60亿到65亿比较合理”。请注意,这里心理战已经赢了一半。因为真正的问题本来应该是:这家公司到底值不值40亿、50亿还是60亿?可一旦80亿这个锚打进场,后面的争论很容易从“值不值”变成“在80亿基础上往下砍多少”。这就好比你去买一件衣服,老板先喊8000,你最后砍到3800,心里觉得自己刀法惊人;但你忘了,衣服可能本来就值1800。

所以,并购里的第一口价,从来不只是数字,它是叙事、姿态和心理定价权的合体。谁先报,谁先讲故事;谁的故事先进去,谁就先在对方脑子里修了一堵墙。

这里还要分清一个很有意思的细节:估值和估值锚不是一回事。估值,理论上是分析结果;估值锚,往往是谈判起点。估值是财务语言,估值锚是心理语言。一个看报表,一个看人心。真正老练的并购老手,既会做DCF,也会看对方在什么时候突然把“同行案例”“战略价值”“未来空间”这几个词一起端上来。因为那往往不是在分析公司,而是在往你脑子里打桩。

现实里,估值锚一般有四种常见打法。

第一种,拿可比交易当锚。卖方会说,某同行去年卖了10倍收入,我们比它增长快,团队更强,客户更优,所以至少不能比它低。问题在于,可比交易从来不是菜市场里的统一斤两。行业周期、控制权溢价、竞价环境、买方身份、协同想象、支付方式,全都不同。可一旦把那个案例抛出来,它就会自动制造一种气氛:你要是出得比它低,好像不是保守,而是不识货。

第二种,拿战略想象当锚。比如卖方会说,你买我们不是看今年利润,是看未来五年的渠道叠加、技术平台化、生态价值。这话未必错,但一旦“战略”两个字上桌,数字就很容易开始飘。利润还在地上走,想象力已经上天了。

第三种,拿竞争压力当锚。比如暗示“还有两家在看”“这个项目窗口期很短”“这类资产市场上很稀缺”。这时候买方脑子里就容易从“值不值”切换到“别被别人抢走”。一旦焦点从价值判断切成稀缺争夺,锚就更容易坐实。

第四种,拿创始人情感当锚。这一招尤其隐蔽。卖方不一定直接讲数字,而是先讲十年创业、团队忠诚、产品梦想、用户口碑、行业地位。讲完以后再报价格。表面上这是故事,实际上是给数字裹了一层尊严。此时你再砍价,砍的就不只是估值,而像是在砍他半辈子的脸。很多交易谈到后面,价格僵住,不是因为模型推不动,而是因为情绪已经把数字焊死了。

这就是为什么并购谈判从来不是“谁更懂财务谁赢”,而是“谁更懂对方脑子里的开价按钮”。

看两个真实世界的案例,你就会更明白。

第一个,是微软收购领英。2016年,微软宣布以每股196美元、总额262亿美元的全现金交易收购领英,同时明确表示领英将保留独立品牌,Jeff 继续担任CEO,向萨提亚·纳德拉汇报。微软在官方公告里反复强调的,不只是价格,还有“ brand, and ”——独立品牌、文化和相对独立性。

这笔交易为什么值得拿来讲“锚定效应”?因为微软当时打出去的企业并购估价的基本方法,不只是一个高而明确的现金锚,更是一套完整的心理锚。第一层锚是价格:196美元/股,全现金,态度非常明确。第二层锚是尊重:不是“买下你然后消化你”,而是“买下你并保留你的身份”。第三层锚是未来叙事:微软把这笔交易讲成职业社交网络与企业软件生态的结合,而不是一场简单的财务收购。这样一来,领英董事会和管理层面对的就不只是“卖不卖”的问题,而是“在这个价格和这个尊重框架下,还要不要继续观望”。心理地盘先占住了,后面的路就顺了很多。

你会发现,微软这笔交易里,价格锚和身份锚是一起打的。它没有粗暴地说“我钱多,我买你”,而是说“我给你一个明确、体面的高价,同时给你继续做自己的空间”。这就很高级。因为并购里很多卖方最怕的不是卖便宜,而是卖完以后像被收编。微软这套锚一打,卖方的防御系统一下就降了不少。

第二个案例,我们看反面教材:惠普收购。2011年,惠普宣布以每股42.11美元、总值约111亿美元收购英国软件公司。后来这笔交易迅速演变成并购史上的经典事故。再往后,惠普披露与收购相关的巨额减值,并在多年文件中持续提到与收购有关的会计不当、信息披露失真及相关调查与诉讼。

这笔交易的问题,当然不只是锚定效应,里面有尽调、财务、治理、整合一整串问题。但锚定效应是它早期心理链条里非常关键的一环。为什么?因为一旦买方在内部把项目定义成“关键战略转型收购”,再把高价解释成“买未来、买软件估值、买增长想象”,这个高锚就会在组织内部快速固化。后面每个人都不太愿意做那个扫兴的人。投委会容易围着锚去论证合理性,顾问容易围着锚去补故事,高管容易围着锚去维护自己先前的判断。等到问题真的浮出水面,组织已经不只是被一个数字绑住了,而是被那个数字背后整套自我说服机制绑住了。

这就是锚定效应最阴险的地方:它不只影响外部谈判,还会影响内部决策的集体心理。一个价格一旦被高层先说出口,并且配上了宏大战略叙事,后面再反对它,就不只是挑战模型,而像是在挑战领导判断、组织方向和已经投入进去的面子。这时候,数字已经从“谈判起点”升级成了“组织立场”。而组织一旦有了立场,理性就不再是唯一主角。

所以,第一章最重要的一个判断是:估值锚不是用来描述价值的,它首先是用来塑造心理参照系的。

理解了这一点,你再看并购现场,很多动作就突然清楚了。为什么卖方喜欢先抛一个漂亮到离谱的故事?因为先把天花板抬高。为什么买方有时一上来就冷冷地给一个很硬的区间?因为先把地板钉死。为什么有些项目明明财务一般,最后还能谈出很体面的价格?因为它先赢了脑子,再赢了模型。为什么有些项目明明尽调发现问题,买方却还是不断往前走?因为最初那个锚已经让组织很难承认自己可能看高了。

那并购里怎么对付锚定效应?

第一,不要只问“对方报多少”,先问“如果我没听到这个数字,我自己会估多少”。这一步特别土,但特别有用。先把自己的内在估值框架搭起来,再去听外面的锚,不然你就是拿别人的标尺量自己的脑子。

第二,把可比案例拆开,不要整吞。行业、周期、支付方式、竞价环境、控制权溢价、协同空间,至少一项项拆。很多“可比”,拆完就不太像了。

第三,区分“尊重卖方”和“接受卖方的锚”不是一回事。你可以给足体面、给足解释、给足未来安排,但不等于要顺着对方的第一口价进入他设计好的心理地形。

第四,组织内部要允许“晚一点反悔”。很多并购出事,不是因为一开始没人看到问题,而是因为大家越往后越不好意思改口。好的决策机制,应该允许项目推进到一半时,仍然有人能站起来说:不对,这个锚把我们带偏了。

说到底,锚定效应不是一个小技巧,它几乎是并购谈判的底层气候。谁能先建立参照系,谁就更容易掌控节奏;谁被对方的锚拖着走,谁就更容易在后面一边让步,一边还以为自己很理性。

所以第一口价,表面上是数字,实际上是一次心理抢滩登陆。它不是在问“这家公司多少钱”,而是在偷偷决定:接下来大家要站在哪一块地上说话。

并购里真正厉害的人,不是报得最高,也不是砍得最狠,而是能在数字飞来飞去的时候,始终记得一件事:锚可以参考,但不能住进去。

企业价值评估三大类方法:收益法、市场法、资产基础法解析

原创 漠北青玄 (VX公众号:七哥风马牛 )2026年3月3...(58 )人阅读时间:2026-04-22

并购估价先看心理:第一口价定谈判地盘

——第一口价,往往不是价格,而是心理地盘并购这件事,很多外行...(164 )人阅读时间:2026-04-21

企业并购估价:警惕高溢价高承诺陷阱

近期,一场长达七年的诉讼进入强制执行阶段,再次将A股并购的业...(176 )人阅读时间:2026-04-21

18家理财公司去年盈利排名:招行规模第一、农行净利润榜首

18家理财公司去年盈利排行:招银规模第一,农银净利登顶,农银...(155 )人阅读时间:2026-04-21 中芯国际出业绩了,大妖股提示风险了,今晚美股大跌了!_股市刀...

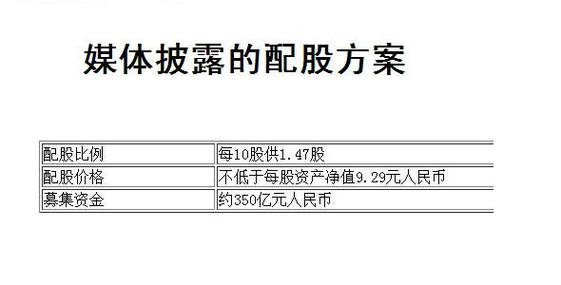

中芯国际出业绩了,大妖股提示风险了,今晚美股大跌了!_股市刀... 配股结束,公司的总股本会变多,如果你参与了配股,你的股份也会...

配股结束,公司的总股本会变多,如果你参与了配股,你的股份也会... 基金投资的核心,不仅是选对产品,更要摸清交易的“底层逻辑”—...

基金投资的核心,不仅是选对产品,更要摸清交易的“底层逻辑”—... 一 为何要看大盘做个股看大盘做个股,应该是大多数交易者所采取...

一 为何要看大盘做个股看大盘做个股,应该是大多数交易者所采取...