300124股票走势分析 汇川技术值不值得买

汇川技术()身为国内工业自动化跟新能源领域里处于龙头地位的企业,始终是资本市场所聚焦关注的要点,它的业务广泛涉及智能制造、新能源汽车电控、电梯驱动等若干呈高景气态势的快速发展通道地区跑道等赛道场地类别方面,其股价出现的上下起伏波动常常会牵动众多大量数目众多的中长线投资者们的神经,本文会从基本面、技术面、机构观点等多个维度方面因素角度,深入细致剖析股票的投资价值以及潜在风险,以此来帮助读者做出更加理性合理的判断决策。

汇川技术的核心业务主要分成四大板块,分别是工业自动化,新能源汽车电控与电机驱动,电梯电气系统,以及工业机器人。其中,工业自动化产品含有变频器,伺服系统,PLC等,在国内市场份额常年处于前列位置。新能源汽车业务覆盖乘用车和商用车,跟理想,小鹏,比亚迪等车企构建了深度合作关系。另外,公司还积极谋划轨道交通牵引系统和工业互联网解决方案。按照收入结构来进行观察,工业自动化以及新能源车电控进而提供了超出七成的营收,这两者彼此之间是互为补充的状态,最终形成了具备较强程度的抗周期性。

需格外留意的是,汇川的电梯业务,受房地产下行周期的影响颇为显著。自2025年起,国内新开工的电梯数量有下滑态势,致使该板块收入增速减缓。然而,公司正加速推进电梯业务的海外出口,以及存量改造市场,力图对冲国内增量市场的压力。与此同时,工业机器人业务维持着较快增长,特别是在光伏、锂电、3C电子等行业的渗透率持续提高。总体而言,汇川的主营业务多元化程度颇高,并且多个赛道处于国产替代的关键窗口期,这是机构给予其估值溢价的关键缘由。

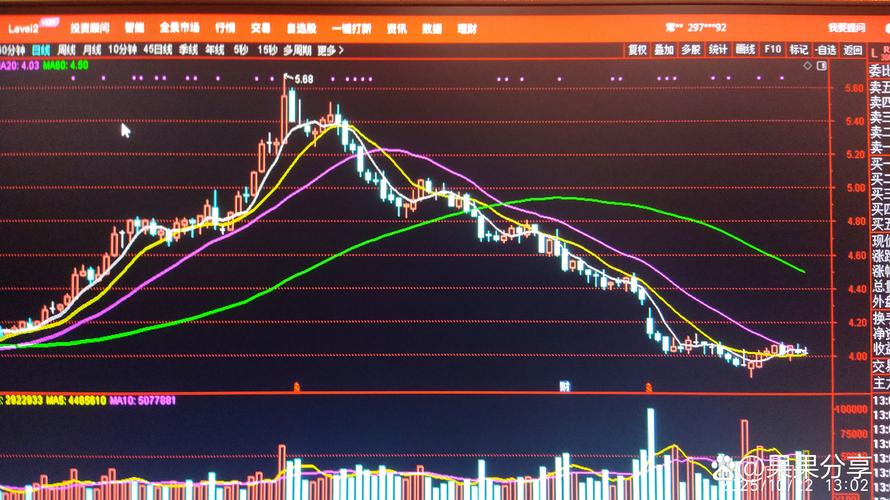

2026年一季度时拿出K线图瞧一瞧,这只股票,整体展现出箱体震荡的格局模样,其波动区间大概是在55元到68元这个范围之内。年初的时候,因为受到大盘调整所带来的影响,股价一下子下探到了53元附近的位置,紧接着后来,在年报以及一季报预告这些利好的情况刺激之下,又迅速反弹到了65元上方之处。最近这段时间,鉴于市场对于新能源汽车销量增速放缓产生了担忧,股价又一次出现了一点点的回调情况。从技术指标层面来讲,日线等级别MACD于零轴周边反复展开金叉以及死叉状况300124 股票,这表明多空两方的博弈显示得极为激烈,周线等级别布林带的中轨处在60元整数关口那里,此位置具有较强有力的支撑。

从资金流向这个角度去做分析,北向资金于2026年一季度时,针对展现出“先进行买入操作,之后再进行卖出操作”这样一种操作节奏。在1月到2月这个时间段内,深股通的持股比例从8.2%上升到了9.5%;在3月中旬以后,因为受到美联储降息预期反复情况的影响,外资开始出现小幅减仓的情况,目前持股比例回落到8.9%的样子。与此同时300124股票走势分析 汇川技术值不值得买,融资余额保持在12亿元至15亿元的区间范围内上下波动,这表明杠杆资金的态度相对较为谨慎。成交量的情况是,在近期,日均成交额大概是8亿元,和去年四季度相对比,出现了份额上的缩减现象,这表明市场正位于等待方向抉择的时期。

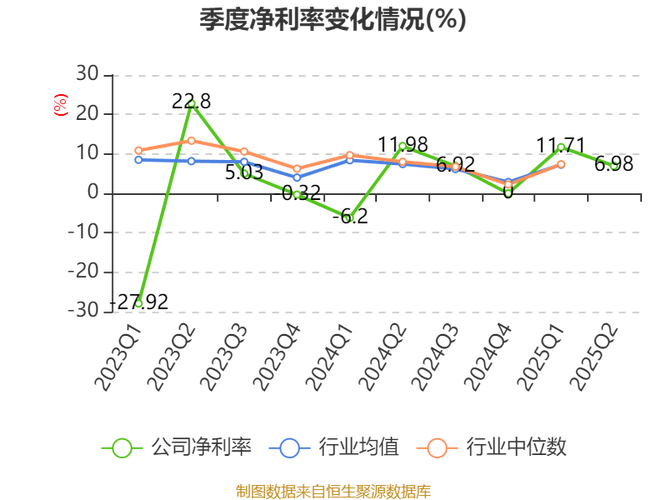

透过汇川技术所发布之2025年年度报告可知,公司在全年达成营业收入约计280亿元,与同比相较增长了22% ;归属母公司股东的净利润约为42亿元,同比增长幅度为18%。于其中,在第四季度单次单季度营收增速达成了25% ,与环比情况相比改善显著。就毛利率层面而言,全年综合毛利率为34.5% ,较之去年下降了约1个百分点,其主要缘由在于新能源车电控产品价格竞争变得更加激烈。然而,工业自动化业务的毛利率始终稳定于42%以上,展现出颇为强劲的定价权。现金流动的状况呈现出良好态势,由经营活动所产生的现金流量当中,净额超出了35亿元这个范畴,并且与去年相比实现了30%的增长幅度。

从业务细分的角度去看,在2025年的时候,工业自动化板块的收入大概是120亿元,和之前相比是增长了20%,其伺服系统的市场占有率首次突破了18%,持续在国产品牌当中处于领先地位。新能源汽车电控板块的收入约为90亿元,同比增长35%个百分点,可增速相比于2024年是有所减慢的。电梯业务的收入约45亿元,同比略微下降了3%,主要是受到房地产竣工面积下降这一因素的影响哦。工业机器人的收入约18亿元,同比增长55%,从而成为了增速最快的那个板块。总的来说,这份财报表现出这样的特性,“传统业务稳定坚实、新兴业务高速增长、电梯业务造成拖累”,大体上契合市场预期状态。

当下存在着超过25家的券商,针对发布了2026年的业绩预测,同时也给出了目标价。从综合的角度去看,主流机构所给出的目标价区间处于75元至90元范围之内。当中,中信证券依据2026年预计每股收益2.8元以及32倍市盈率,给出了89元的目标价;中金公司相对更为保守,运用分部估值法,给予工业自动化业务35倍PE、新能源车电控业务25倍PE,进而计算得出目标价78元。需要明确指出的是,这些目标价格是依据对新能源汽车销售量以及制造业采购经理指数持续呈现回暖态势的乐观性假设而确立起来的。即使在此情形下,如果宏观经济环境发生转变的时候,那么其估值就存在由此向下调整的风险。

在参考目标价之际,投资者应结合自身风险承受能力以及持股周期,若为短线交易者需关注60日均线附近支撑力度,当股价放量跌破55元时要警惕技术性破位;而长线价值投资者更应关注公司竞争壁垒与成长空间,从历史估值来看,汇川技术市盈率长期于30倍至50倍区间波动,当前其动态市盈率约为28倍,处于历史较低分位。2026年时若使得净利润能够达成55亿元(依据此对应增速大概是30%),那么按照当前价格来计算的远期市盈率将会下降到23倍左右,从而具备一定的安全边际。

新能源汽车行业的价格战带来首个主要风险,特斯拉、比亚迪等整车厂不断压低生产成本,致使电控系统供应商每年被迫降价百分之三至百分之五。汇川靠着规模优势与技术积累保持了百分之二十以上的毛利率,然而要是未来竞争进一步激烈,此板块的盈利能力或许会遭侵蚀。另外,部分整车厂着手自研电控系统,像蔚来、小鹏都已推出自研平台,从长远看可能会降低对外采购比例,这形成了潜在的市场份额流失风险。

第二重风险乃是工业自动化的周期波动,汇川的伺服以及 PLC 产品,其下游应用聚焦于 3C、光伏、锂电、纺织等制造业范畴,这些行业跟宏观经济景气程度存在高度关联,万一 2026 年下半年国内制造业 PMI 回落到荣枯线以下,企业资本开支意愿有所下降,这将会直接致使订单增速变缓,除此之外,像芯片、IGBT 功率模块这类原材料的价格波动也会对成本控制造成影响,虽说汇川一直在推进国产芯片替代的进程,然而部分高端器件依旧依赖进口,供应链安全得持续加以关注。

就商业模式以及行业地位而言,汇川技术存有长期持有的核心逻辑。其一,国产替代的空间依旧广阔,当下国内高端伺服以及PLC市场之中,仍有超50%的份额被西门子、三菱等外资品牌所占据,汇川身为国产龙头有望后续不断抢占份额。其二,公司的研发投入占比长久维持在8%以上,2025年研发费用超出22亿元,在机器人控制器、大功率电驱等前沿领域存储了大量技术。再次,管理层得以享有十分充分的股权激励,其过往历史业绩的兑现程度相对较高,如此这般便增强了投资者对于长期增长态势的信心。

尽管如此,长时间持有同样得承受进程里的较大起伏。回溯过往五年,这只股票曾好多回出现超出30%的回落,就像2022年新能源板块处于熊市阶段时,股价由70元下跌至35元。对普通投资者来讲,采取分次买入或者定投的方式或许更为稳当。另外,建议每隔半年再度评估一回公司的竞争态势以及财务健康状况,着重留意新能源汽车客户的订单变动、工业自动化库存周转天数以及应收账款质量。要是这三个指标一同变差,那就得重新思量持有逻辑。

您觉得于当下价格情况时,这只股票的性价比到底怎么样呢,欢迎在评论区域分享您的观点,点赞数处于最高的三位读者将会获取一份详尽的估值模型表格。

大橡塑5月冲上16元 现在上车还来得及吗

对于那些关注大橡塑股票的投资者而言,5月份时股价站上16元关...(60 )人阅读时间:2026-04-20

300124股票走势分析 汇川技术值不值得买

300124 股票汇川技术(300124)身为国内工业自动化...(111 )人阅读时间:2026-04-11

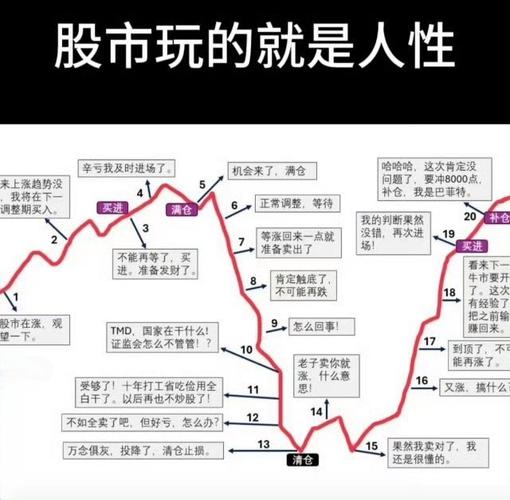

散户炒股心态图:追涨杀跌老赔钱?不如长线持有

散户心理学这个图说明了一般的散户是如果在股市里不断赔钱的。那...(198 )人阅读时间:2026-04-09

如何查询股票成交量?先搞懂佣金查询的3个入口

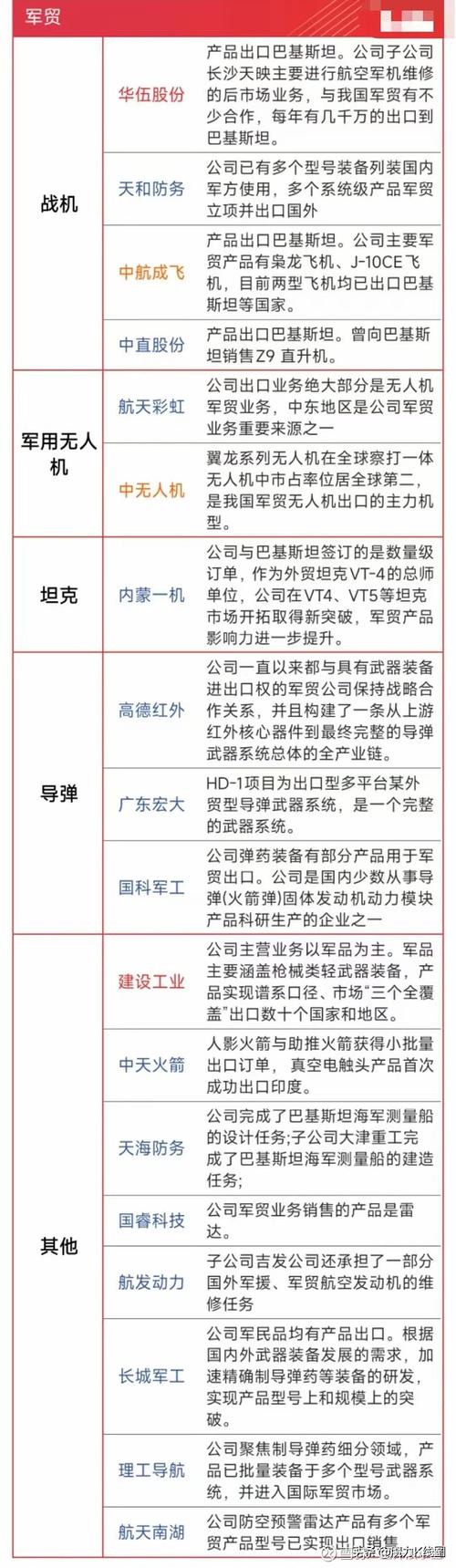

股票交易就像在菜市场买菜,表面看是明码标价,但背地里还藏着管...(147 )人阅读时间:2026-04-05 近期,受国防军工板块带动,此前被低估的西菱动力(300733...

近期,受国防军工板块带动,此前被低估的西菱动力(300733... 中新经纬7月18日电 题:多城“争夺”的迪士尼,股价为何下跌...

中新经纬7月18日电 题:多城“争夺”的迪士尼,股价为何下跌... 1、农味果品店 如今商场上出售的果品、蜜饯真是品种繁多,但城...

1、农味果品店 如今商场上出售的果品、蜜饯真是品种繁多,但城... 金科,打工人困在了船上,金科,持股,黄红云,孙宏斌,控股权,...

金科,打工人困在了船上,金科,持股,黄红云,孙宏斌,控股权,...