一、开门见山,结论先行

1、蚂蚁核心是一家科技驱动的金融服务提供商,部分底层业务看似和传统金融机构高度相似,但商业模式有划时代的差异,不亚于火车对马车的降维打击。

因此用传统金融机构业务思维及其估值逻辑看待蚂蚁集团,是典型的只见树木,不见森林。

2、蚂蚁干掉的不是银行、保险机构本身,干掉的是低效、冗长、信息高度不对称的传统金融服务。

从这个角度来看,阿里“让天下没有难做的生意”的愿景深植在蚂蚁的基因中,并不仅仅是一句漂亮的口号。

全文对蚂蚁的各项业务进行了详细分析,长约3500字,如果想看估值分析和综述直接翻到文末第四、五部分即可。

二、管中窥豹——从收入构成,看蚂蚁的商业模式

蚂蚁的收入构成如下,比较清晰明了,而且毛利率超过50%,净利率接近20%,这样的商业模式天然有让人研究的动力。

所以商业模式很简单,四句话就能说清楚:

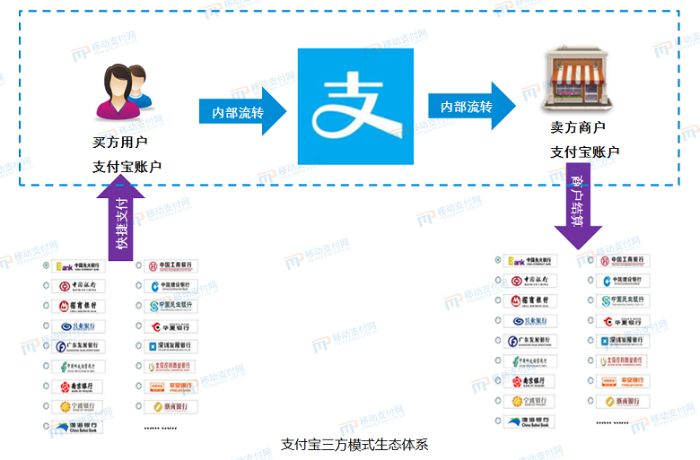

1、线上支付业务——收过路费,占比近36%

2、个人理财业务——收销售服务费,占比24%

3、小微及个人信贷业务——收信用定价服务费,占比39%

4、长期创新业务——打造未来驱动引擎,占比1%

简而言之,支付作为流量入口,是收入的基石;数字金融(信贷和理财业务)是中期发展主要驱动力;长期创新培养未来新的增长点,短中长期业务形成一个闭环。

三、条分缕析——各项业务的底层逻辑及未来前景

1、线上支付业务怎么赚钱,增长前景如何?

这张图清晰明了,我们可以看到:蚂蚁提供了极其丰富的生活和金融服务场景,满足各类消费者和商家需求。

就支付业务而言,蚂蚁与阿里共进退——蚂蚁受益于阿里的广泛场景和消费拓展,只要阿里的核心业务基本盘保持稳定,蚂蚁的线上支付收入将继续保持稳定增长。

和国际支付巨头对比,在用户数上,在达到3.46亿,而支付宝已经突破12亿;交易规模上,在总支付额为2217亿美金,支付宝约为4.8万亿美金,蚂蚁有压倒性的优势。

相比垄断地位收取的高费率,蚂蚁在支付端收取的费率并不高,但受益于国内年轻人消费观念的改变、庞大的中产收入家庭消费升级、未来经济内循环的大趋势——支付业务虽然雪不厚,但好在是个很长很长的坡,支付业务的增长无需过多担心。

2、投资理财业务的行业地位?有哪些差异化优势?

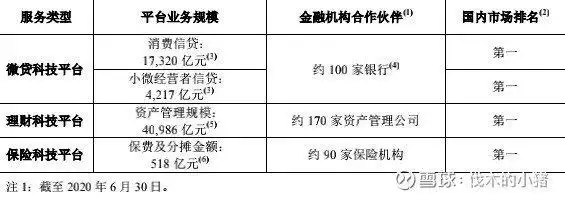

先列一组数字:蚂蚁管理的AUM是4万亿、理财通1万亿,招商银行到三季度末AUM余额8.63万亿元,其中金葵花及以上客户AUM余额7.08万亿元,私人银行AUM余额2.66万亿元

从这组数字我们可以发现,首先,腾讯理财通和蚂蚁似乎并不是一个级别的玩家,其次,蚂蚁服务的互联网客户总资产接近招行全客群资产的一半。

所以,蚂蚁在财富管理领域,已经是一个重量级别的玩家,而且保持高速增长态势。

增长的核心在于房租不炒的大背景下,居民理财是一个巨大的增量市场,而未来这些钱都掌握在“90后”、“00后”手里,新一代理财消费者对互联网有更好的理解和应用。支付宝牢牢占据用户心智,蚂蚁是未来中国金融数字化转型的优先受益者。

在目前的架构下,蚂蚁理财和蚂蚁保险是分开的,(理财在蚂蚁聚宝app,保险在支付宝app),收入也是单列。

保险业务(蚂蚁保险)基数小但成长空间大。2019年公司促成的保费规模为375亿,而中国保险业同期保费收入4.3万亿,蚂蚁的渗透率不及1%

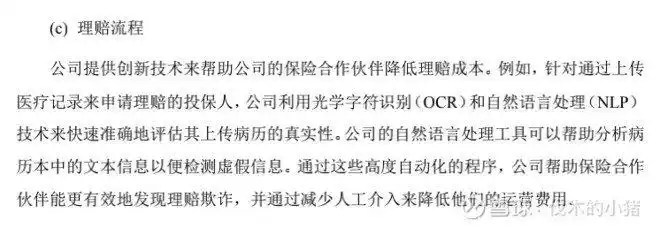

除了像传统银行收取保险机构中间业务收入外,蚂蚁还能提供更多差异化服务,包括:触达之前传统平台难以触达的客户、智能承保工具帮助保险合作伙伴更好地平衡客户筛选和承保风险。

在招股书中支付宝盈利模式揭秘:它如何靠科技赚大钱?,蚂蚁举例是如何提供创新技术来帮助公司的保险合作伙伴降低理赔成本的。

这样的服务,是传统代销金融机构很难想象而且没有能力去做的,蚂蚁却可以轻松实现。

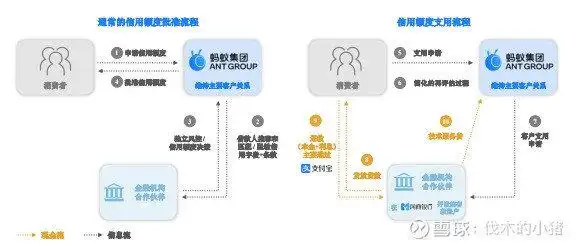

3、蚂蚁信贷业务的本质是什么?未来增长前景如何?

同样用数据说话,过去十二个月:中国消费信贷市场总额为13万亿,蚂蚁占比13%为1.7万亿,微粒贷只有0.21万亿,蚂蚁已然是重量级玩家,消费信贷余额已经接近华夏银行。

蚂蚁信贷业务本质是促成金融机构与用户之间的交易,进而收取的服务费。蚂蚁为银行带来了流量,解决了风控,与合作伙伴形成了牢固的关系。

因此蚂蚁并不直接提供贷款,在过去12个月内促成的超2万亿的信贷,几乎都是由和蚂蚁合作的近100家银行发放的,流程如下:

为什么说几乎是由合作伙伴发放贷款,主要是因为蚂蚁还通过旗下小贷公司蚂蚁商诚(重庆)与蚂蚁小微(重庆)来发放一小部分的贷款,其中的绝大部分被以资产证券化的形式转让给银行及其他持牌金融机构为主的投资者,被银行打包成形形色色的ABS产品销售给个人客户。

因此在信贷业务的全周期内,蚂蚁几乎是不承担贷款违约风险的,蚂蚁负责撮合和催收,银行负责放款,换言之——蚂蚁既不提供自有资金,也不承担信用风险。

当然,蚂蚁在招股书中强调:公司平台促成的贷款的资产质量对于金融机构合作伙伴至关重要。经公司促成、由合作金融机构发放的贷款资产质量良好,也证明了公司的风险分析和管理、贷后监测解决方案的实力。

言外之意是,蚂蚁是靠技术吃饭的,如果技术不到位支付宝盈利模式分析,金融机构的信任崩塌对蚂蚁是灭顶之灾,技术才是蚂蚁的核心竞争力,如果赚信贷差价那么简单,为什么银行要把这种好事给蚂蚁来做呢?所以,你还认为蚂蚁是一家金融公司吗?

而且目前微贷(花呗、借呗)消费信贷只服务1/2蚂蚁用户,小微贷只服务1/4商家,覆盖面还能再提升。

从授信额度看,目前花呗的平均余额只有2000,随着信用刻画的完善,授信额度会不断提高,因此这项业务是未来相当一段时间内的利润增长点。同样受益于国内年轻人消费观念的改变、庞大的中产收入家庭消费升级、未来经济内循环的大趋势,而且是长长的坡,厚厚的雪。

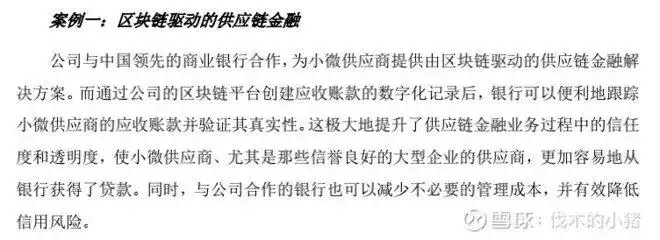

4、长期创新业务:目前营收贡献很低,未来看点值得期待

以蚂蚁链技术为例,本质是数据变证据,信任更容易。根据招股书披露:蚂蚁链目前连续4年专利申请数世界第一,已落地50+应用场景,每天的“上链量”(相当于日活)超过1亿次。

作为平台方,蚂蚁可以收技术服务费,可以向链上的商户做小微信贷,可以将应收账款等资产打包发ABS,有多种变现方式。蚂蚁链的核心竞争力体现在大平台可信任、技术第一,司法链让维权更容易、支付宝生态更丰富。

依然举个招股书上面的例子:

蚂蚁链在未来完全可能打造为新型To B 业务,直接收取金融机构技术服务费,这比传统商业银行给企业授信做尽职调查、逐级审批业务效率快得多,结果也更可控。

毕竟与其相信专业人士的职业操守,可追溯的技术更让人放心。

四、他山之石——如何给蚂蚁估值?

我就直接引用方正证券研究所杨仁文团队的结论,主要是我比较认同他的分析,而且我也没有更新颖的视角。以下均为引用:

估值分析:2020年1-6月,蚂蚁集团实现净利润219亿。我们保守估计公司全年净利润将达到433亿,为543亿。作为参考,科创版当前估值水平在80x的PE和60x的EV/左右,国际同行当前的估值水平在90x的PE和60x的EV/左右。

1、采用可比估值法:以60x的PE估算,蚂蚁集团内在价值约为3820亿美金;以50x的EV/估算,蚂蚁集团内在价值约为4000亿美元。

2、采用DCF估值模型:对蚂蚁集团未来五年的自由现金流和永续增长率进行预测,我们计算出蚂蚁的估值为4048亿美金。

3、采用SOTP估值法:我们对比海内外金融科技公司,将蚂蚁集团的支付、微贷、保险、理财、数据库等业务进行分部估值并加总,计算出蚂蚁集团的估值为3800亿美元。

综合各种估值方法,我们认为蚂蚁集团内在价值约为4000亿美元。

五、综述总结

综上我们可以发现,蚂蚁既不能用传统金融行业的估值和视角去分析,在互联网金融领域也是远超同业的存在,而且创新能力极强,总是能不断的给人惊喜。

本次蚂蚁亿美金折合人民币约2.1万亿,定价不算贵,属于我可以接受的估值,而且我认为蚂蚁集团是个很好的投资标的,a股中签已经公布了,具体买卖策略等港股中签公布之后,再另外写一篇文章分析。

目前看只要A股第一天不要太离谱,中签的部分对我应该是非卖品,而且已经准备了部分加仓资金,如果港股有捡漏的机会我会果断买入。

利益披露:本人目前持有蚂蚁股票,并已准备资金计划上市后择机买入,达到10%以上有影响力的仓位,即单一股票重仓水准。

因此言论观点倾向性明显,仅代表个人观点,不作为其他人买卖依据,并请各位老师不吝赐教、指正,在投资这件事上,一定是闻过则喜的。

支付宝盈利模式分析:靠什么赚钱,用户如何少花冤枉钱

记账类App从未有过风口。今年是小李在北京工作的第四个年头了...(188 )人阅读时间:2026-06-03

支付宝盈利模式揭秘:它如何靠科技赚大钱?

一、开门见山,结论先行1、蚂蚁核心是一家科技驱动的金融服务提...(91 )人阅读时间:2026-06-02

支付宝盈利模式分析:从支付工具到社交变现,它到底怎么赚钱?

钛媒体注:本文来源于微信公众号中国企业家杂志(ID:iceo...(53 )人阅读时间:2026-06-02

中国银行上海人民币交易业务总部,利率互换集中清算新规解读

中国人民银行上海总部,各分行、营业管理部,各省会(首府)城市...(149 )人阅读时间:2026-05-31 9点15到9点20能成交吗?9点15到9点20能否成交需分情...

9点15到9点20能成交吗?9点15到9点20能否成交需分情... 很多人进来就找代码,看完就跑,那你永远是被割的那一茬。我今天...

很多人进来就找代码,看完就跑,那你永远是被割的那一茬。我今天... 炒期货上新浪、实时行情信息全。 周四全球股市的反弹陷入停滞...

炒期货上新浪、实时行情信息全。 周四全球股市的反弹陷入停滞... 揭秘低估值股票秘籍:掌握投资先机就看这几个指标!今天我们来聊...

揭秘低估值股票秘籍:掌握投资先机就看这几个指标!今天我们来聊...