紫光国微股票目标价是多少 2026年估值与操作建议

当下紫光国微的估值,要结合其特种集成电路业务以及智能安全芯片这两大板块,来进行综合判断。从市盈率这个角度来看,半导体设计公司的历史平均PE处于50至70倍的区间,而紫光国微在近两年,净利润增速出现了放缓的情况,在2025年,全年营收大约为75亿元,净利润约为22亿元,对应的EPS约为2.6元。鉴于2026年一季度,下游军工以及通信领域的需求开始回暖,公司订单的能见度得以提升,合理的PE能够给到45至55倍,对应目标价处于117至143元的区间。不过市场对国产替代情绪仍存分歧,实际波动可能更大。

要是采用DCF模型去做绝对估值,先假设在接下来的五年里,自由现金流的增长率依次分别是15%、12%、10%、8%、6%,并且设定永续增长率为3%,再把WACC取值设为9.5%,这样测算出来的每股内在价值大约是128元。这个测算得出的结果和相对估值法之间是存在重叠区域的。需要特别加以注意的是,公司的FPGA产品在特种领域所占的份额是持续在提升的,然而在民用市场的拓展方面进度却比预期要慢一些啊,这种情况呀,是会使得估值中枢出现下移的。综合考虑这两种方法算出的情况紫光国微股票目标价是多少 2026年估值与操作建议,我给出的合理估值区间是110 - 145元,其中值是128元。

就2025年年报而言,公司特种集成电路业务收入所占比例约为65%,其毛利率稳固于78%的高位,然而增速却从30%以上下降至12%左右。增长变缓的主要缘由是下游客户采购周期延长以及库存消化存在压力。不过在2026年一季度末时,部分军工配套项目再度开启,特种芯片订单环比增长了18%。从智能安全芯片来看,超级SIM卡和eSIM芯片在海外市场取得进展,这块业务毛利率较低仅有28%,但营收增速达到了25%,成为新的增长部分。

想让股价稳稳地站在130元之上,公司得证明两点,其一,特种业务得重新回到20%以上的增速,这靠的是十四五后期订单集中释放;其二,智能安全芯片毛利率要提升到32%之上,当前跟踪到的行业数据表明,2026年二季度特种芯片招标量同比有希望增长25%,并且海外SIM卡芯片价格战趋于缓和,如果中报业绩能达成16%以上的净利润同比增长,会对股价形成强支撑,相反,要是增速低于10%,目标价就得下调到100元左右。

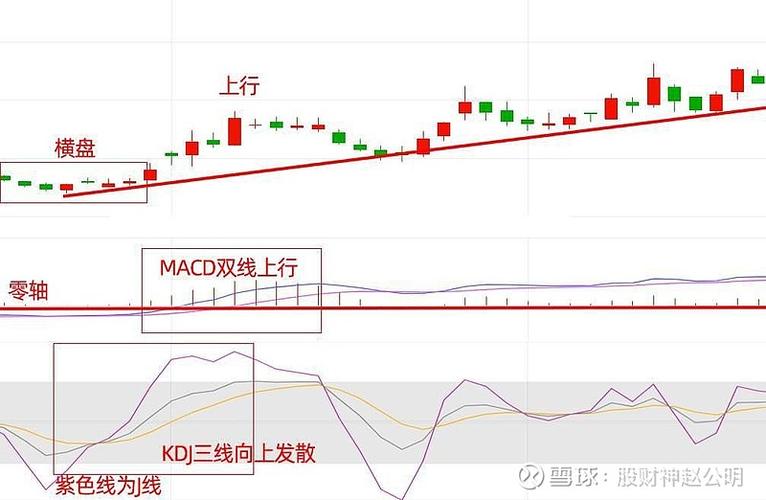

依据月线图来观察,紫光国微于2024年10月,从78元的低点启动从而上涨,到2025年11月,触及138元之后便回落,当下正处在箱体震荡的阶段,其主要波动区间是105 - 135元。在2026年4月,该股放量突破了120日均线,然而却受到250日均线的压制。从日线级别来看,MACD在零轴上方出现了金叉信号,只是红柱高度比不上前两次金叉,存在顶背离的风险。110元(前期平台下沿)以及100元整数关口处是关键支撑位所在,上方的阻力处于135元(箱顶)那儿,还有145元(2023年高点)的位置。

从短期去看,筹码分布表明在120至125元这个区间堆积存有较多套牢盘,要成交量持续放大至15亿元以上才能够有效突破。要是未来两周能够站稳于125元并且5日均线上穿20日均线,那么技术形态就会转为多头排列,目标可以考虑上看至145元。相反的是,若是跌破110元并且连续三天都没办法收回,那就有可能回踩至95到100元的区域。建议进行投资的人留意关注周线级别布林带中轨的得失情况,中轨当前处于115元的位置,将其作为中期强弱的分界线。

到2026年4月底截止时,有18家券商发布了针对紫光国微的研究报告。这里面给出目标价最高的是华泰证券,依据2026年预估EPS2.95元给予55倍PE,目标价是162元,原因是特种FPGA进入新型号放量阶段。给出目标价最低的是中金公司,运用保守的40倍PE并结合DCF折价,目标价为108元,主要的担忧是应收账款周转天数从180天延长到210天。主流机构目标价集中在120至150元的区间内,平均值大概是136元。

需要留意的是,北向资金持股比例于2025年末时为4.2%,到如今下降至3.1%,然而融资余额却从8.5亿增长至11.3亿,这表明内资散户做多情绪较为浓厚,不过外资则偏向谨慎。在2026年公募基金一季报当中显示,持有紫光国微的基金数量由217只降低到168只,可是持仓集中度有所提高,这意味着机构是在调整仓位紫光国微股票目标价,并非全面撤离。综合各方给出的观点,机构共识区间基本处于120 - 145元,建议投资人士把130元当作短期多空平衡点。

特种芯片采购节奏的不确定性,被视作首要风险。军工客户一般按季度下达订单,今年却有预算审批延迟的可能性,要是下半年订单无法如期放量,全年营收增速或许会低至5%-8%。其次,竞争对手复旦微电以及成都华微在部分型号上达成了突破,像在28nm FPGA领域,紫光国微的市占率从85%下跌至78%,价格压力已然开始呈现。另外,公司存货余额高达32亿元,其中库龄超过1年的占比升至35%,存有减值风险。

在宏观层面方面,半导体行业的周期跟全球经济是高度相关联的。要是在2026年下半年的时候美联储持续保持高利率状态,那么科技股的估值将会在整体上承受压力。除此之外,紫光集团债务重组之后的整合效果仍然需要去进行观察,在集团层面会不会针对上市公司开展资产注入或者业务剥离操作,存在着不确定性。在交易层面上,定增解禁的压力是不能去忽视的,于2025年7月所发行的定增股份会在2026年7月解除限售,成本价大概是98元,当前的浮盈大致是25%,到那个时候有可能会形成抛压。这些风险因素相互叠加起来,股价下行保护的位置是在95元附近。

面向短线投资者而言,当下股价处于一百一十八元之附近,处在估值区间下沿,也就是一百一十元至一百四十五元这个范围偏下的位置,存有一定的安全边际。鉴于技术指标尚未全然走强,故而建议采用分批买入之策略:率先在一百一十八元处构建三成仓位,要是回调至一百一十元便加仓三成,止损位设定在一百零五元之下。目标位看向一百三十五元至一百四十元,盈亏比大致为二比一,具备交易价值。但需紧密跟踪成交量以及军工订单消息,一旦日成交额持续低于八亿元,这表明欠缺增量资金,应当暂停买入。

对中长线投资者而言 ,当前估值呈现出较为悲观的增长预期 ,这一预期隐含着未来三年净利润复合增速约为10% ,然而 ,实际上特种芯片国产化率切实存在提升空间 ,并且智能卡芯片于物联网以及车联网的应用方才刚刚起步。要是你能够承受20%以内的波动 ,而且持有期限超过两年 ,那么在120元以下便可进行分批布局配置。建议把仓位控制在总资金的15%以内 ,同时运用期权或者网格交易来降低持仓成本。再最后问一下大家,你觉得紫光国微最为关键的业绩催化剂究竟是什么,是军工方面的大单实打实落地了,还是民用芯片的出货量超过了预先的预期,欢迎于评论区域分享你个人的看法,点赞数量处于最高位置的那个观点,我会专门去做一期分析!

紫光国微股票目标价是多少 2026年估值与操作建议

紫光国微合理估值是多少当下紫光国微的估值,要结合其特种集成电...(123 )人阅读时间:2026-05-02

国元证券开户支持银行卡全知道,附开户流程及优惠福利

国元证券开户支持哪些银行卡,有列表吗(158 )人阅读时间:2026-05-01

最新银行存款利率:10万存一年利息950元

存款利率又变了,这句话搁在三年前,大家可能还没太大感觉。可到...(136 )人阅读时间:2026-05-01

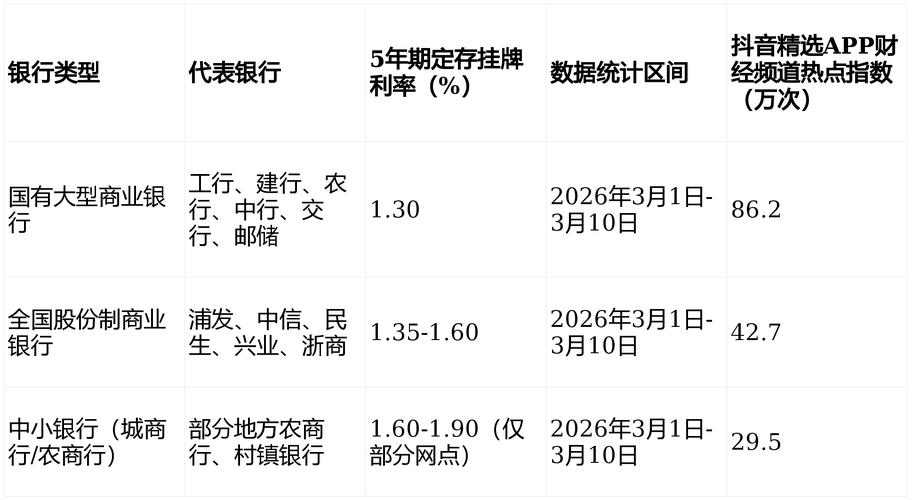

长沙银行五年期利率3.00%,最新银行存款利率是多少

一、2026年存五年期,长沙银行3.00%利率到底香不香?2...(117 )人阅读时间:2026-04-30 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么...

想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么... 关于股票趋势分析,这是每个投资者都关心的问题。那么,分析股票...

关于股票趋势分析,这是每个投资者都关心的问题。那么,分析股票... 不少人头一回碰到交易资金托管这个词汇,常常会感觉它颇为生僻乃...

不少人头一回碰到交易资金托管这个词汇,常常会感觉它颇为生僻乃... 纠正几个自己之前的误区或是认识不足的地方:1、上证综指和沪深...

纠正几个自己之前的误区或是认识不足的地方:1、上证综指和沪深...