<今日股票行情>红利贴现模型干货!解析其贴现率与不同阶段模型原理

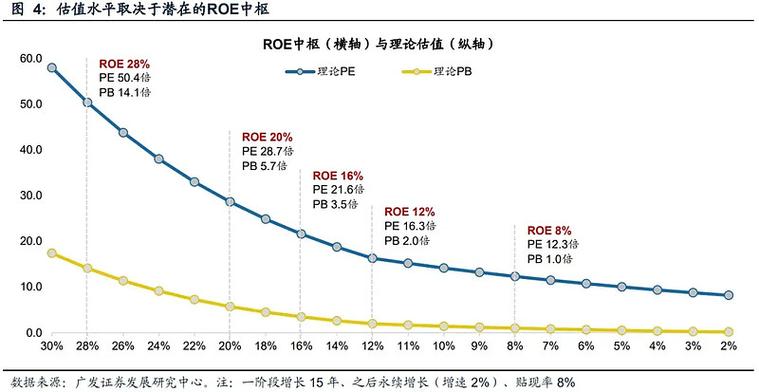

PAGE 1PAGE 1第四讲 红利贴现模型及其适用范围条件红利贴现模型是股权自由现金流模型的特例, 由于不行能对现金红利做出无限的猜测,所以人们依据对将来提高率的不同假设构造出了几种不同形式的红利贴现模型:一阶段红利模型、二阶段红利模型、三阶段红利模型。下面就几种红利模型的基本原理、适用范围以及用法时应留意的问题等分别进行讲解。第一节 一般模型投资者购买股票,通常期望获得两种现金流;持有股票期间的红利和持有股票期末的预期投资股票价格。由于持有期期末股票的预期价格是由股票将来红利打算的,所以股票当前价值应等于无限期红利的现值:股票每股价值= ∑DPSt/(1+r)t t从1至无穷大。其中:DPSt=每股预期红利r=股票的要求收益率这一模型的理论基础是现值原理——任何资产的价值等于其预期将来全部现金流的现值总和,计算现值的贴现率应与现金流的风险相匹配。模型有两个基本输入变量:预期红利和投资者要求的股权资本收益率。为得到预期红利,我们可以对预期将来提高率和红利支付率做某些假设。而投资者要求的股权资本收益率是由现金流的风险所打算的,不同模型度量风险的指标各有不同——在资本资产定价模型中是市场的β值,而在套利定价模型和多因素模型中各个因素的β值。第二节 稳定()提高模型提高模型可用来估量处于“稳定状态”的公司的价值,这些公司的红利估计在一段很长的时间内以某一稳定的速度提高。1、模型提高模型把股票的价值与下一时期的预期红利、股票的要求收益率和预期红利提高率联系起来,股票的价值=DPS1/(r-g)其中DPS1=下一年的预期红利r=投资者要求的股权资本收益率g=永续的红利提高率2、什么是稳定的提高率?虽然提高模型是用来估量权益资本价值的一种简洁、有效的方法,但是它的运用只限于以一稳定的提高率提高的公司。当我们估量一个“稳定”的提高率时,有两点值得关注:第一、由于公司预期的红利提高率是永久持续下去的,所以公司其他的经营指标(包括净收益)也将预期以同一速度提高。因此,虽然模型只对红利的预期提高率提出要求,但是假如公司真正处于稳定状态,也可以用公司收益的预期提高率来替代预期红利提高率,同样能够得到正确的结果。第二个问题是关于什么样的提高率才是合理的“稳定”提高率。模型中提高率将永久持续的假设构成了对“合理性”的严格约束。公司不行能在长时间内以一个比公司所处宏观经济环境总体提高率高得多的速度提高。稳定提高率可以比宏观经济提高率低很多吗?在规律上和数学上不存在公司提高率的下限红利贴现模型贴现率,随着时间推移红利贴现模型干货!解析其贴现率与不同阶段模型原理,稳定提高率比宏观经济提高率小很多的公司在经济中所占的比例将会越来越小。由于没有经经济理论认为这种状况不行能发生,所以就没有理由不让分析人员用法一个比名义经济提高率小得多的稳定提高率来对公司进行估价。稳定提高率必需不随时间而发生转变吗?红利提高率不随时间而发生转变的假设是我们遇到一个很辣手的问题,尤其在给定公司收益的波动性的时候。如一家公司的平均提高率接近于稳定提高率。用法模型对公司进行估价所产生的误差是很少的。之所以这样说缘由有两个:第一,即使公司盈利是波动的,其红利仍旧可能保持平滑,这样公司红利提高率不大可能受盈利提高率周期性转变的影响;第二,用法平均提高率而产是稳定提高率对数学计算结果的影响很小。3、模型的限制条件提高模型是对股票进行估价的一种简洁而快捷的方法,但是它对选用的提高率特殊敏感,当模型选用的提高率收剑于贴现率的时候,计算出的价值会变得无穷大。例:在提高模型中价值对预期提高率的敏感性考虑一只股票,它下一时期的预期每股红利为2.50美元,贴现率为15%,预期永续提高率为8%,股票的价值为:价值=2.50美元/(0.15-0.08)=35.71美元假如用法14%的永续提高率时,股票的价值则为250美圆。4、模型的适用范围总之,提高模型最适用于具有下列特征的公司:公司以一个与名义经济提高率相当或稍低的速度提高;公司已制定好了红利支付政策,并且这一政策将持续到将来。第二节 两阶段红利贴现模型两阶段提高模型考虑了提高的两个阶段;提高率较高的初始阶段和随后的稳定阶段,在稳定阶段中公司的提高率平稳,并预期长期保持不变。1、模型模型认为公司具有持续n年的超常提高时期和随后的永续稳事实上提高时期;超常提高率;每年g%,持续n年 稳定提高率:gn持续永久股票的价值=超常提高阶段股票红利的现值+期末股票价格的现值P0=ΣDPSt/(1+r)t + Pn/(1+r)n其中: Pn = DPSn+1/(rn-gn)DPSt=第t年预期的每股红利r=超常提高阶段公司的要求收益率(股权资本成本)pn=第n年末公司的价格g=前n年的超常提高率gn=n年后永续提高率rn=稳定提高阶段公司的要求收益率在超常提高率(g)和红利支付率在前n年中保持不变的状况下,这一公式可简化如下:P0 = DPS0(1+g)

1-(1+g)n/(1+r)n

/(r-g) + DPSn+1/

(rn-gn)(1+r)n

2、计算期末价格在提高率模型中对提高率的约束条件同样适用于两阶段提高模型中期末提高率(gn),即公司的稳定提高率和宏观经济名义提高率相当。另外,红利支付率必需与预期提高率相全都。假如预期在超常提高阶段结束后公司提高率大幅下降,则稳定阶段的红利支付率应比超常提高阶段高(一个稳定的公司比一个提高的公司可能将更多的盈利用来发放红利)。一种猜测新红利支付率的方法是运用第二讲中描述的基本提高模型。g=β{ROA+D/E(ROA-i)}其中:β=留存比率=1-红利支付率ROA=资产收益率=(净收润+利息费用)/总资产D/E=负债/权益比率(账面值)i=利息/负债的账面值t=所得税率对这一提高率方程进行变形,我们得到红利支付率与预期提高率的函数关系:红利支付率=1-β=1-

g/{ROA+D/E(ROA-i)}

这一公式的输入变量就是稳定提高阶段要求的输入变量。例:稳定提高期红利发放率的估量假设有一家公司在初始超常提高阶段和稳定增阶段的ROA、红利支付率、负债/权益比率如下:初始超常提高期稳定提高期ROA20%红利支付率20%?D/E1.001.00利率10%8%提高率?8%公司的所得税税率为40%。前5年的提高率=(1-0.2){20%+1(20-10)}=27.2%5年后的红利支付率=1-

8/{16+1(16-8)}

=70.59%当公司进入稳定提高阶段,提高率下降时,公司的长利支付率从20%提高到70.59%。稳定提高阶段公司的特点应和稳定性假设相全都。虽然在上面的例子中,红利支付率已对这一点予以强调,但是还存在其他要求的特征。例如,认为一家超常

新华通大智慧校园安卓:含教务管理等功能,亮点特色全解析

新华通大智慧校园app是沈阳新华通大科技有限公司推出的一款移...(60 )人阅读时间:2026-01-15

红利贴现模型干货!解析其贴现率与不同阶段模型原理

红利贴现模型及其适用范围条件.doc,PAGE 1 PAGE...(99 )人阅读时间:2026-01-15

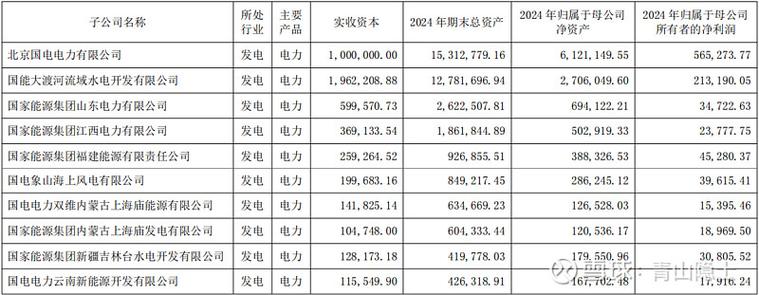

国电投子公司大盘点:五大板块业务解析,求职投资必看

国家电投身为我国五大发电集团当中之一,旗下存有众多子公司,业...(54 )人阅读时间:2026-01-14

荣大智慧云安卓版:功能超全的移动协同办公平台,快来体验

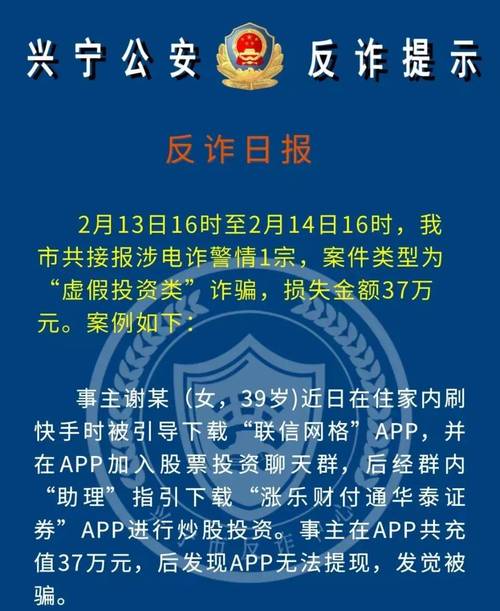

手游之家为您提供荣大智慧云app下载地址,荣大智慧云app:...(177 )人阅读时间:2026-01-13 8月24日,中国证监会官网公布了一批含有非法证券活动信息的网...

8月24日,中国证监会官网公布了一批含有非法证券活动信息的网... 手机炒股我想大家都懂一点。对手机股票交易软件了解多少?手机炒...

手机炒股我想大家都懂一点。对手机股票交易软件了解多少?手机炒... 中山证券app是一款非常不错的低佣手机炒股软件,你可以在这里...

中山证券app是一款非常不错的低佣手机炒股软件,你可以在这里... 在最后陈述环节,黄智博再次表示,“这件事情真的是我做错了,我...

在最后陈述环节,黄智博再次表示,“这件事情真的是我做错了,我...